Межрегиональная модель динамического стохастического общего экономического равновесия

Для цитирования: Коршунов И. Д. Межрегиональная модель динамического стохастического общего экономического равновесия / / Вестник Университета Правительства Москвы. 2025. № 2. С. 59–64.

главный экономист сектора моделирования, ГУ Банка России по Центральному федеральному округу (115035, Россия, г. Москва, ул. Балчуг, д. 2), e-mail: IDKorshunov@mail.ru

Статья посвящена описанию динамической стохастической модели общего экономического равновесия (ДСОЭР) для экономики России, разделенной на два региона — Центральный федеральный округ (ЦФО) и остальная часть России. Представлена мотивация исследования, обосновывающая его актуальность и значимость. Приведен обзор существующих результатов в изучаемой области. Рассмотрены ключевые экономические агенты, которые обеспечивают полноту и реалистичность модели, включая домохозяйства (с использованием уравнения Эйлера для описания их поведения), фирмы, производящие товары на основе производственной функции Кобба — Дугласа, инвестиционных производителей, государство, Центральный банк. Проанализирован вклад различных факторов в динамику разрыва выпуска и инфляции. Особое внимание уделено специфике ЦФО, что позволяет более точно учитывать региональные различия и их влияние на общую экономическую динамику. Подробно описана построенная модель, представлены результаты проведенного исследования и сформулированы выводы, указывающие на практическую значимость исследования для экономической политики и прогнозирования.

* Настоящая статья отражает личную позицию автора. Содержание и результаты данного исследования не следует рассматривать, в том числе цитировать в каких-либо изданиях, как официальную позицию Банка России или указание на официальную политику или решения регулятора. Любые ошибки в данном материале являются исключительно авторскими. Все права защищены. Воспроизведение представленных материалов допускается только с разрешения автора.

An Interregional Dynamic Stochastic General Equilibrium Model

Chief Economist of the Modeling Sector, Central Federal District Department of the Bank of Russia (2 Balchug ulitsa, Moscow, 115035, Russia), e-mail: IDKorshunov@mail.ru

This paper develops a dynamic stochastic general equilibrium (DSGE) model for the Russian economy, disaggregated into two regions: the Central Federal District (CFD) and the rest of Russia. We motivate the study by highlighting its relevance and significance, and provide a review of existing literature in the field. The model incorporates key economic agents to ensure comprehensiveness and realism, including households (whose behavior is described using the Euler equation), firms producing goods via a Cobb-Douglas production function, investment producers, the government, and the Central Bank. The analysis focuses on the contributions of various factors to the dynamics of the output gap and inflation. Particular attention is paid to the specific characteristics of the CFD, allowing for a more accurate representation of regional disparities and their impact on aggregate economic dynamics. The paper details the model construction, presents the results of our analysis, and concludes with implications for economic policy and forecasting.

* Настоящая статья отражает личную позицию автора. Содержание и результаты данного исследования не следует рассматривать, в том числе цитировать в каких-либо изданиях, как официальную позицию Банка России или указание на официальную политику или решения регулятора. Любые ошибки в данном материале являются исключительно авторскими. Все права защищены. Воспроизведение представленных материалов допускается только с разрешения автора.

For citation: Korshunov I. D. An Interregional Dynamic Stochastic General Equilibrium Model. MMGU Herald, 2025, no. 2, pp. 59-64. (In Russ.).

Научная статья

УДК 338.27(470+571)

Введение

Основная задача Банка России — поддержание ценовой стабильности, т. е. поддержание темпов роста цен вблизи целевой инфляции. Это, в свою очередь, порождает необходимость прогнозирования траектории инфляции на несколько кварталов вперед. Однако при принятии решений в рамках проводимой денежно-кредитной политики (ДКП) необходимо также учитывать региональные особенности и тенденции. Так, например, инфляционные процессы и темпы роста экономики Центрального федерального округа (ЦФО) и Российской Федерации в целом могут значительно отличаться. Это, в свою очередь, порождает необходимость моделирования межрегионального взаимодействия внутри экономики России.

Одним из самых распространенных инструментов анализа протекающих в экономике процессов являются структурные модели. В настоящей работе представлена модель динамического стохастического общего экономического равновесия (ДСОЭР), позволяющая строить прогнозы развития региональной экономики в среднесрочной перспективе и проводить сценарный анализ развития экономических процессов. В данной модели присутствуют два региона: ЦФО и остальная часть России, что позволяет проводить анализ последствий как региональных, так и федеральных шоков.

Теоретический анализ

С. Г. Синельников-Мурылев, Ю. Н. Перевышин и П. В. Трунин [7] выделяют несколько проблем, которые могут возникать из-за различий в уровне инфляции между регионами. Если премии за риск в разных регионах одинаковы, то в регионах с более высокой инфляцией реальные процентные ставки окажутся ниже по сравнению с регионами, где инфляция низкая. Это может вызвать различия в динамике инвестиций и потребительского спроса. Кроме того, если в одних регионах цены растут, а в других падают, то регион, столкнувшийся с дефляцией, рискует оказаться в дефляционной спирали.

При принятии решений в рамках проводимой ДКП важно понимать, временный или постоянный характер имеют различия инфляционных процессов в регионах. Исследователи [9; 10] задаются вопросом устойчивости факторов, влияющих на различия в инфляционных процессах.

Некоторые труды [6; 1] связывают различия в инфляции между регионами с эффектом Балассы — Самуэльсона. Другие исследования [7] утверждают, что различия в динамике инфляции обусловлены влиянием тех или иных факторов в разных регионах. Наконец, ряд авторов [5; 12] подчеркивают влияние отраслевых особенностей на общероссийскую инфляцию, рассматривая их как региональные из-за низкой диверсификации региональной экономики. Отдельно стоит отметить работу [4], в которой региональные особенности инфляции исследуются с помощью региональной Квартальной прогнозной модели (КПМ) экономики ЦФО.

Эмпирический анализ

Модель, представленная в данной работе, построена на основе неоклассических моделей роста и рассматривает малую закрытую экономику. В модели присутствуют следующие основные экономические субъекты: домохозяйства, фирмы, инвестиционные производители, отечественные поставщики, Центральный банк и правительство. При разработке модели использовались стандартные подходы [2; 3; 8; 11; 13]. В качестве отличительной особенности представленной модели можно назвать разделение России на два макрорегиона: ЦФО (Центральный федеральный округ) и ОРР (остальные регионы России). Каждый из макрорегионов моделируется как отдельная малая открытая экономика, взаимодействующая со вторым регионом. Более детальное описание этого подхода дано в работе [8], где авторы представили аналогичную нашей ДСОЭР-модель для еврозоны. В этой модели еврозона разделена на два субрегиона: рассматриваемая страна и остальная часть еврозоны. Эти субрегионы связаны через торговые и финансовые потоки, а также объединены общей монетарной политикой. Схожим образом в нашей модели ЦФО и ОРР взаимодействуют через экономические связи, что позволяет учитывать региональные особенности и их влияние на общую экономическую динамику.

В отличие от работы [8], где регион остальной части еврозоны представлен упрощенно, фактически как внешний сектор, в предлагаемой региональной ДСОЭР-модели оба макрорегиона — ЦФО и остальная часть России — моделируются равноправно и с одинаковой степенью детализации.

Модель состоит из нескольких экономических субъектов ЦФО и ОРР — домохозяйств, фирм, инвестиционных производителей, отечественных поставщиков (ретейлеров), Центрального банка, правительства, — связанных финансовыми и товарными потоками, а также факторами производства.

Макрорегионы взаимодействуют между собой тремя способами:

1. Инвестиционные производители покупают товар у производителей ЦФО и ОРР, объединяют их в единый товар, который преобразуют в капитал согласно уравнению эволюции капитала:

где  — капитал,

— капитал,  — инвестиции.

— инвестиции.

2. Фирмы берут капитал в аренду у инвестиционных производителей ЦФО и ОРР, объединяют их и используют для производства товаров согласно производственной функции Кобба — Дугласа.

3. Отечественные ретейлеры покупают товары у производителей ЦФО и ОРР, объединяют их и продают домохозяйствам соответствующих регионов.

В модели не предусмотрена миграция трудовых ресурсов между регионами. Для упрощения функция банковской системы передана Центральному банку, который напрямую кредитует домохозяйства. Жесткость цен и зарплат, а также механизм подстройки капитала моделируются в соответствии с подходом Ротемберга [14].

Поскольку блоки ЦФО и ОРР структурно идентичны, уравнения представлены только для блока ЦФО. Переменные ЦФО обозначены индексом 1, а переменные ОРР — индексом 2. В результате решения оптимизационной задачи домохозяйств получаются следующие уравнения.

1. Уравнение Эйлера:

где  — разрыв потребления ЦФО;

— разрыв потребления ЦФО;  — разрыв инфляции ЦФО;

— разрыв инфляции ЦФО;  — разрыв ставки ЦБ;

— разрыв ставки ЦБ;  — шок спроса ЦФО;

— шок спроса ЦФО;  — отклонение совокупной факторной производительности (СФП) ЦФО от СФП Российской Федерации.

— отклонение совокупной факторной производительности (СФП) ЦФО от СФП Российской Федерации.

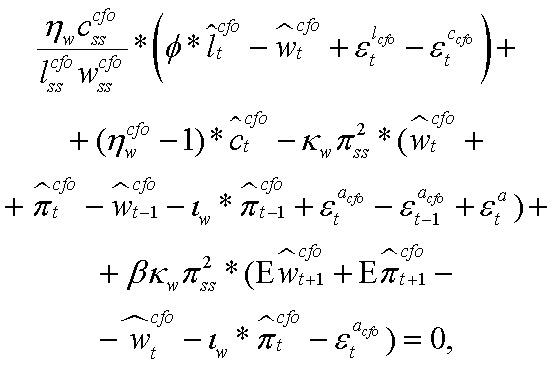

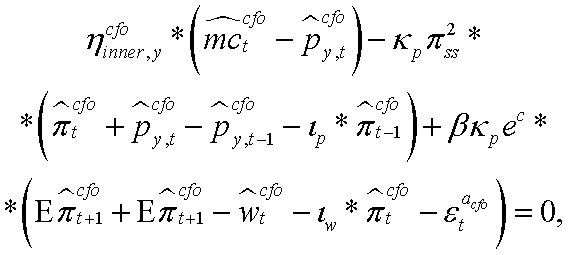

2. Кривая Филлипса для зарплат:

где  — разрыв совокупного труда ЦФО;

— разрыв совокупного труда ЦФО;  — разрыв реальных заработных плат ЦФО;

— разрыв реальных заработных плат ЦФО;  — разрыв ставки ЦБ;

— разрыв ставки ЦБ;  — шок СФП Российской Федерации;

— шок СФП Российской Федерации;  — эластичность зарплат;

— эластичность зарплат;  — коэффициент издержек подстройки зарплат;

— коэффициент издержек подстройки зарплат;  — целевое значение инфляции;

— целевое значение инфляции;  — коэффициент межвременного дисконтирования;

— коэффициент межвременного дисконтирования;  — эластичность труда в функции полезности домохозяйств;

— эластичность труда в функции полезности домохозяйств;  — коэффициент жесткости зарплат;

— коэффициент жесткости зарплат;  — steady-state (устойчивое состояние) потребления ЦФО;

— steady-state (устойчивое состояние) потребления ЦФО;  — steady-state совокупного труда ЦФО;

— steady-state совокупного труда ЦФО;  — steady-state реальных заработных плат ЦФО.

— steady-state реальных заработных плат ЦФО.

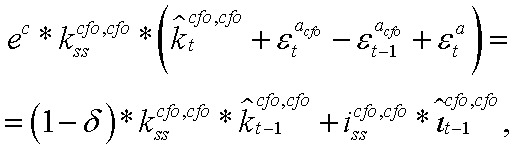

Инвестиционные производители производят инвестиции в основной капитал, после чего сдают его в аренду фирмам. Каждый инвестиционный производитель максимизирует дисконтированную прибыль при условии уравнения накопления капитала. В итоге получаются следующие уравнения:

1. Уравнение накопления капитала:

где  — разрыв капитала ЦФО, сдаваемого в аренду в ЦФО;

— разрыв капитала ЦФО, сдаваемого в аренду в ЦФО;  — разрыв инвестиций ЦФО в капитал, сдаваемый в аренду в ЦФО;

— разрыв инвестиций ЦФО в капитал, сдаваемый в аренду в ЦФО;  — коэффициент амортизации капитала;

— коэффициент амортизации капитала;  — steady-state капитала ЦФО, сдаваемого в аренду в ЦФО;

— steady-state капитала ЦФО, сдаваемого в аренду в ЦФО;  — steady-state инвестиций ЦФО в капитал, сдаваемый в аренду в ЦФО;

— steady-state инвестиций ЦФО в капитал, сдаваемый в аренду в ЦФО;  — темп сбалансированного роста экономики.

— темп сбалансированного роста экономики.

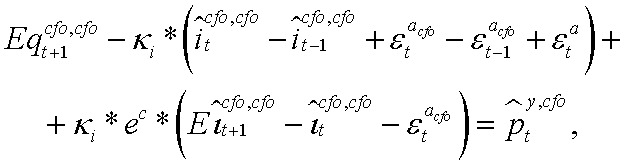

2. Уравнение цены капитала:

где  — разрыв цены капитала ЦФО, сдаваемого в аренду в ЦФО;

— разрыв цены капитала ЦФО, сдаваемого в аренду в ЦФО;  — разрыв относительного уровня цен производителей ЦФО;

— разрыв относительного уровня цен производителей ЦФО;  — коэффициент издержек подстройки объема инвестиций.

— коэффициент издержек подстройки объема инвестиций.

3. Уравнение стоимости аренды капитала:

где  — разрыв относительной стоимости аренды капитала ЦФО.

— разрыв относительной стоимости аренды капитала ЦФО.

Еще одним важным агентом в модели являются фирмы, производящие используемое в дальнейшем для потребления домохозяйствами и государством благо. Объемы производимого блага зависят посредством производственной функции Кобба — Дугласа от капитала и труда, которые фирма арендует у соответствующих агрегаторов. Каждая фирма решает задачу максимизации дисконтированной прибыли при условиях предложения труда и капитала. Предполагается, что фирмы несут издержки при изменении цен на уровень, отличающийся от наперед заданного, посредством введения жесткости цен по Ротембергу. После решения оптимизационной задачи для фирм получаются следующие уравнения:

1. Кривая Филлипса для цен производителей:

где  — разрыв предельных издержек производителей ЦФО;

— разрыв предельных издержек производителей ЦФО;  — разрыв совокупного труда ЦФО;

— разрыв совокупного труда ЦФО;  — шок совокупной факторной производительности Российской Федерации;

— шок совокупной факторной производительности Российской Федерации;  — эластичность зарплат;

— эластичность зарплат;  — коэффициент издержек подстройки зарплат;

— коэффициент издержек подстройки зарплат;  — целевое значение инфляции;

— целевое значение инфляции;  — коэффициент межвременного дисконтирования;

— коэффициент межвременного дисконтирования;  — эластичность труда в функции полезности домохозяйств;

— эластичность труда в функции полезности домохозяйств;  — коэффициент жесткости зарплат;

— коэффициент жесткости зарплат;  — steady-state потребления ЦФО;

— steady-state потребления ЦФО;  — steady-state совокупного труда ЦФО;

— steady-state совокупного труда ЦФО;  — steady-state реальных заработных плат ЦФО.

— steady-state реальных заработных плат ЦФО.

2. Кривая спроса на труд:

где  — разрыв произведенного выпуска ЦФО;

— разрыв произведенного выпуска ЦФО;  — разрыв реальной стоимости аренды капитала ЦФО;

— разрыв реальной стоимости аренды капитала ЦФО;  — коэффициент при труде в производственной функции Кобба — Дугласа ЦФО.

— коэффициент при труде в производственной функции Кобба — Дугласа ЦФО.

3. Кривая спроса на капитал:

где  — разрыв капитала, используемого в производстве ЦФО.

— разрыв капитала, используемого в производстве ЦФО.

В модели присутствует Центральный банк, целью которого является поддержание разрыва совокупной инфляции около нуля путем установки ставки по кредитам для домохозяйств согласно правилу Тейлора:

где  — разрыв инфляции Российской Федерации;

— разрыв инфляции Российской Федерации;  — шок монетарной политики;

— шок монетарной политики;  — коэффициент инерции ДКП;

— коэффициент инерции ДКП;  — коэффициент реакции ДКП на инфляцию.

— коэффициент реакции ДКП на инфляцию.

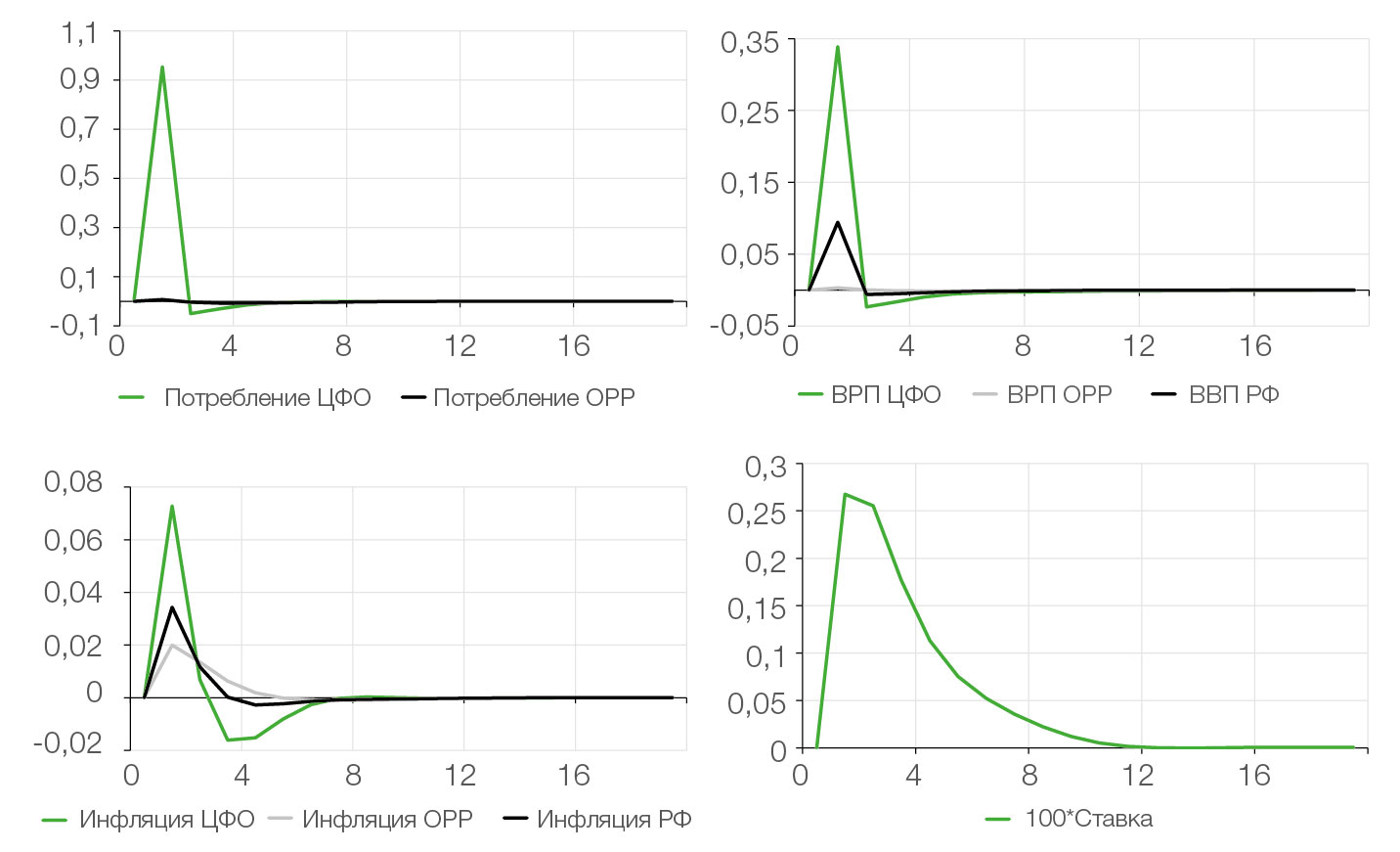

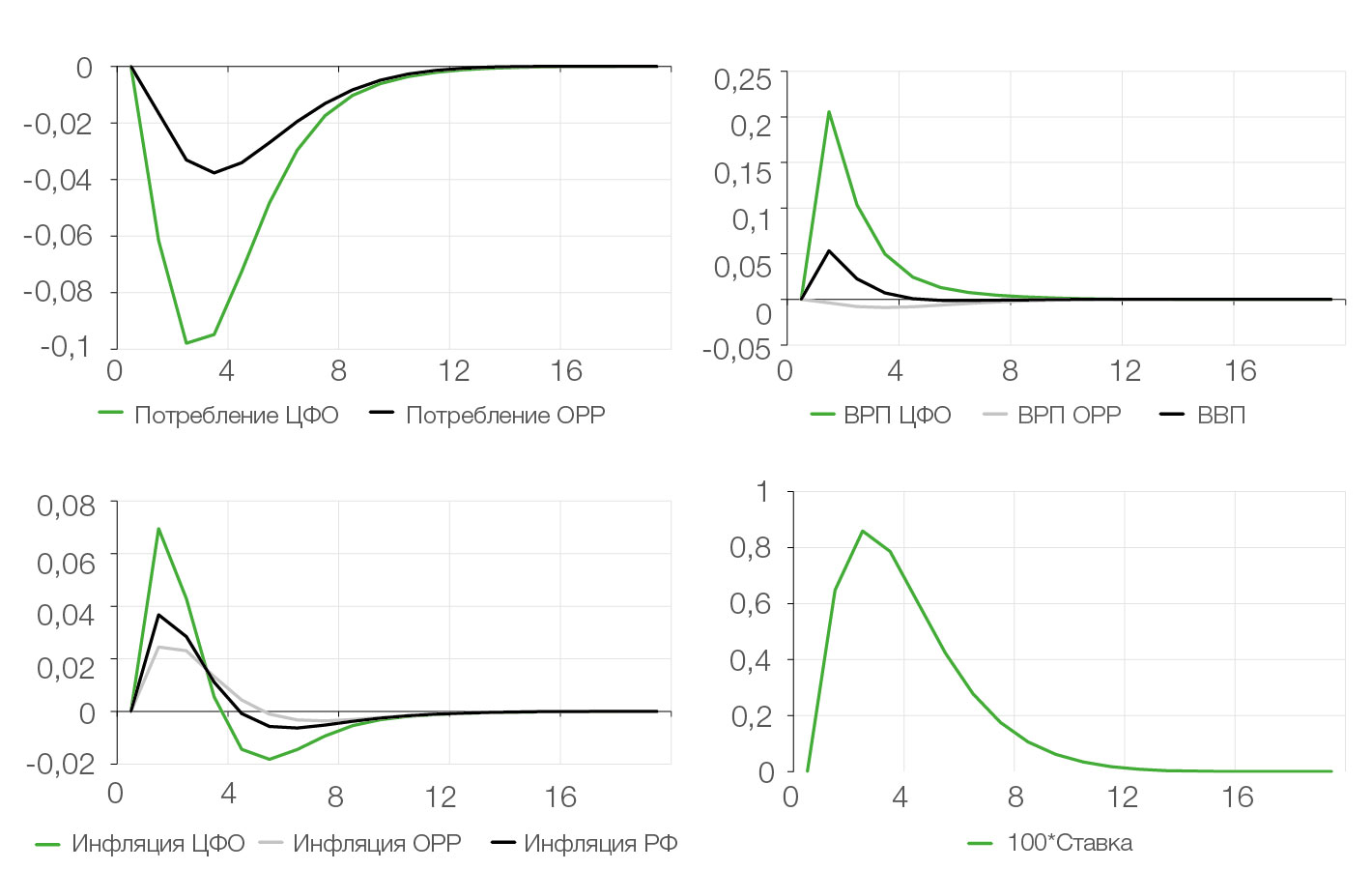

Для анализа свойств модели предложено три сценария реакции спроса на изменение ставки Центрального банка в анализируемых регионах. Шок спроса в каждом сценарии задан равным одному стандартному отклонению [4].

Сценарий 1 — положительный шок спроса в ЦФО (рис. 1). В краткосрочном периоде совокупный спрос в ЦФО превышает равновесное значение, что приводит к положительному разрыву выпуска. Это создает повышательное давление на инфляцию в ЦФО. Благодаря эффекту «перетекания» конечного товара (spillover-эффект) инфляционное давление распространяется и на ОРР. В результате инфляция в целом по России ускоряется, что вызывает необходимость повышать номинальную процентную ставку. Меры денежно-кредитного регулирования помогают вернуть макроэкономическое равновесие. При этом в других регионах увеличивается разрыв выпуска, однако данная тенденция здесь менее заметна.

Сценарий 2 — положительный шок государственного спроса в ЦФО (рис. 2); сценарий 3 — положительный шок государственного спроса в ОРР (рис. 3).

Рис. 1. Сценарий 1: положительный шок спроса в ЦФО (оси абсцисс — кварталы, оси ординат — доли, %)

Рис. 2. Сценарий 2: положительный шок государственного спроса в ЦФО (оси абсцисс — кварталы, оси ординат — доли, %)

Рис. 3. Сценарий 3: положительный шок государственного спроса в ОРР (оси абсцисс — кварталы, оси ординат — доли, %)

В краткосрочном периоде совокупный государственный спрос в ЦФО (или ОРР) превышает равновесное значение, что приводит к положительному разрыву выпуска в соответствующем регионе. Это создает повышательное давление на инфляцию в ЦФО (или ОРР), которое благодаря spillover-эффекту передается и на другой регион (ОРР или ЦФО). Рост цен вызывает замедление потребления как в ЦФО (или ОРР), так и в ОРР (или ЦФО), что приводит к формированию отрицательного разрыва выпуска в соседнем регионе. Как и в первом сценарии, ускорение инфляции в целом по России вызывает повышение номинальной процентной ставки со стороны ЦБ, что способствует стабилизации системы.

Стоит отметить различия в реакции экономики на шоки государственного спроса в ЦФО и ОРР. Например, отношение максимальных разрывов потребления в случае шока в ЦФО примерно в два раза превышает аналогичное отношение для шока в ОРР. Это указывает на существенную неоднородность реакции ЦФО и ОРР на изменения бюджетных расходов, что подчеркивает важность учета региональных особенностей при анализе экономической динамики.

Заключение

ДСОЭР-модель представляет собой мощный инструмент для анализа макроэкономических процессов, позволяя учитывать не только разнородные экономические шоки, но и их пространственную неоднородность. Использование таких моделей дает возможность более точно оценивать последствия денежно-кредитной, бюджетной и структурной политики с учетом региональной специфики. Это, в свою очередь, способствует принятию более обоснованных решений, направленных на сглаживание межрегиональных дисбалансов и обеспечение устойчивого экономического роста. Таким образом, дальнейшее развитие и применение ДСОЭР-моделей может существенно повысить качество макроэкономического прогнозирования и политического планирования, особенно в условиях высокой пространственной дифференциации экономических процессов.

Информационные источники

- Жемков М. И. Региональные эффекты таргетирования инфляции в России: факторы неоднородности и структурные уровни инфляции / / Вопросы экономики. 2019. № 9. С. 70−89.

- Крепцев Д., Селезнев С. DSGE-модель российской экономики с банковским сектором / / Серия докладов об экономических исследованиях. 2017. № 27. 82 с.

- Крепцев Д., Селезнев С. DSGE-модели российской экономики с малым количеством уравнений / / Серия докладов об экономических исследованиях. Банк России. 2016. № 12. 53 с.

- Нелюбина А. Прогнозирование региональных показателей на основе квартальной прогнозной модели / / Деньги и кредит. 2021. № 2. С. 50−75.

- Новак А., Шульгин А. Денежно-кредитная политика в экономике с региональной неоднородностью: подходы на основе агрегированной и региональной информации / / Серия докладов об экономических исследованиях. Банк России. 2020. Март. 105 с.

- Перевышин Ю. Н., Синельников-Мурылев С. Г., Трунин П. В. Факторы дифференциации цен в российских регионах / / Экономический журнал ВШЭ. 2017. Т. 21. № 3. С. 361−384.

- Синельников-Мурылев С. Г., Перевышин Ю. Н., Трунин П. В. Различия темпов роста потребительских цен в российских регионах. Эмпирический анализ / / Экономика региона. 2020. Т. 16. № 2. С. 479–493.

- Albonico A. The Global Multi-Country model (GM): an Estimated DSGE Model for the Euro Area Countries / / JRC Working Papers in Economics and Finance. 2017/10. DOI: 10.2760/901714.

- Beck G., Hubrich K., Marcellino M. Regional Inflation Dynamics Within and Across Euro Area Countries and a Comparison with the United States / / Economic Policy. 2009. Vol. 24. No. 57. Pр. 142−184.

- De Haan J. Inflation Differentials in the Euro Area: A Survey / / The European Central Bank at Ten. 2010. Pp. 11−32.

- Del Negro M. [et al]. The FRBNY DSGE model / / Federal Reserve Bank of New York Staff Reports. 2013. No. 647. 54 p.

- Deryugina E., Karlova N., Ponomarenko A. The Role of Regional and Sectoral Factors in Russian Inflation Developments / / Economic Change and Restructuring. 2019. Vol. 52. No. 4. Pp. 453−474.

- Medina J. P., Soto C. Copper Price, Fiscal Policy and Business Cycle in Chile / / Central Bank of Chile Working Papers. 2007. No. 458. 46 p.

- Rotemberg J. J. Sticky Prices in the United States / / Journal of Political Economy 90. 1982. No. 6. Pp. 1187-1211.

References

- Zhemkov M. I. Regional Effects of Inflation Targeting in Russia: Factors of Heterogeneity and Structural Levels of Inflation. Economic Issues, 2019, no. 9, pp. 70-89. (In Russ.).

- Kreptsev D., Seleznev S. A DSGE Model of the Russian Economy with a Banking Sector. Series of Reports on Economic Research, 2017, no. 27, 82 p. (In Russ.).

- Kreptsev D., Seleznev S. DSGE Models of the Russian Economy with a Small Number of Equations. Series of Reports on Economic Research. Bank of Russia, 2016, no. 12. 53 p. (In Russ.).

- Nelyubina A. Forecasting Regional Indicators Based on a Quarterly Forecasting Model. Money and Credit, 2021, no. 2, pp. 50-75. (In Russ.).

- Novak A., Shulgin A. Monetary Policy in an Economy with Regional Heterogeneity: Approaches Based on Aggregated and Regional Information. Series of Reports on Economic Research. Bank of Russia, March 2020. 105 p. (In Russ.).

- Perevyshin Yu. N., Sinelnikov-Murylev S. G., Trunin P. V. Factors of Price Differentiation in Russian Regions. HSE Economic Journal, 2017, vol. 21, no. 3, pp. 361-384. (In Russ.).

- Sinelnikov-Murylev S. G., Perevyshin Yu. N., Trunin P. V. Differences in Consumer Price Growth Rates Across Russian Regions: An Empirical Analysis. Economy of Region, 2020, vol. 16, no. 2, pp. 479-493. (In Russ.).

- Albonico A. The Global Multi-Country Model (GM): An Estimated DSGE Model for the Euro Area Countries. JRC Working Papers in Economics and Finance, 2017/10. DOI: 10.2760/901714.

- Beck G., Hubrich K., Marcellino M. Regional Inflation Dynamics Within and Across Euro Area Countries and a Comparison with the United States. Economic Policy, 2009, vol. 24, no. 57, pp. 142-184.

- De Haan J. Inflation Differentials in the Euro Area: A Survey. The European Central Bank at Ten, 2010, pp. 11-32.

- Del Negro M. [et al.]. The FRBNY DSGE Model. Federal Reserve Bank of New York Staff Reports, 2013, no. 647, 54 p.

- Deryugina E., Karlova N., Ponomarenko A. The Role of Regional and Sectoral Factors in Russian Inflation Developments. Economic Change and Restructuring, 2019, vol. 52, no. 4, pp. 453-474.

- Medina J. P., Soto C. Copper Price, Fiscal Policy and Business Cycle in Chile. Central Bank of Chile Working Papers, 2007, no. 458. 46 p.

- Rotemberg J. J. Sticky Prices in the United States. Journal of Political Economy, 1982, vol. 90, no. 6, pp. 1187-1211.

Другие статьи номера