Моделирование взаимодействия бюджетной и монетарной политики в текущих условиях

Для цитирования: Для цитирования: Тарасов В. А. Моделирование взаимодействия бюджетной и монетарной политики в текущих условиях / / Вестник Университета Правительства Москвы. 2025. № 1. С. 38–45.

кандидат экономических наук, заведующий сектором моделирования, ГУ Банка России по Центральному федеральному округу (115035, Россия, г. Москва, ул. Балчуг, д. 2), https://orcid.org/0009-0006-0124-8042, eLIBRARY SPIN-код: 5539-3463, vadim19011975@mail.ru

Аннотация. В работе проведен теоретический анализ сочетаний бюджетной и монетарной политики. Рассмотрены понятия фискальной теории общего уровня цен, бюджетного доминирования, финансовой репрессии, рикардианской эквивалентности. Проанализирована эволюция подходов к моделированию взаимодействия бюджетной и монетарной политики, выделены модели сочетаний активного и пассивного режимов бюджетной и монетарной политики, теоретико-игровые подходы, подходы на основе решения систем дифференциальных уравнений, рассмотрены модели с марковскими переходами. Проанализированы базовые правила формирования монетарной и бюджетной политики, схема трансмиссии бюджетного импульса через механизм бюджетного мультипликатора в инфляцию и через решение по ключевой ставке. В качестве модели реализации трансмиссии бюджетного импульса принята полуструктурная квартальная прогнозная модель, на основании которой смоделированы реакции ключевых показателей на изменения отдельных параметров модели. Фактические данные позволяют заключить, что в настоящее время в России наблюдается сочетание активной бюджетной и активной монетарной политики. Данная комбинация сопровождается высокой инфляцией, которая может иметь неустойчивый характер. Банк России проводит политику, соответствующую правилу Тейлора. Рост инфляции стабилизировался на уровне выше цели, что требует сохранения активной монетарной политики до формирования устойчивой тенденции снижения инфляции и достижения таргета по инфляции.

* Настоящая статья отражает личную позицию автора. Содержание и результаты данного исследования не следует рассматривать, в том числе цитировать в каких-либо изданиях, как официальную позицию Банка России или указание на официальную политику или решения регулятора. Любые ошибки в данном материале являются исключительно авторскими. Все права защищены. Воспроизведение представленных материалов допускается только с разрешения автора.

Modeling the Interaction of Fiscal and Monetary Policy in the Current Environment

PhD in Economics, Head of the Modeling Sector, Main Branch of the Bank of Russia for the Central Federal District (2 Balchug ulitsa, Moscow, 115035, Russia), https://orcid.org/0009-0006-0124-8042, eLIBRARY SPIN-code: 5539-3463, vadim19011975@mail.ru

Abstract

In the paper theoretical analysis of the interplay between fiscal and monetary policies are presented. The paper explores concepts such as the Fiscal Theory of the Price Level, fiscal dominance, financial repression, and Ricardian equivalence. The evolution of approaches to modeling the interaction of fiscal and monetary policies is reviewed, highlighting models based on active and passive policy regimes, game-theoretic frameworks, differential equation systems, and Markov-switching models. The analysis examines the foundational rules governing the conduct of monetary and fiscal policy, and the transmission mechanism of fiscal impulses through the fiscal multiplier to inflation, as well as via key interest rate decisions. A semi-structural quarterly forecasting model is adopted to simulate the transmission of fiscal stimulus, with the responses of key indicators to changes in selected model parameters being modeled. Empirical evidence suggests that Russia is currently experiencing a combination of active fiscal and active monetary policies. This configuration is associated with elevated inflation, potentially exhibiting instability. The Bank of Russia is implementing a policy consistent with a Taylor rule. Inflation growth has stabilized above the target level, necessitating the continuation of active monetary policy until a sustained downward trend in inflation is established and the inflation target is achieved.

For citation: Tarasov V. A. Modeling the Interaction of Fiscal and Monetary Policy in the Current Environment. MMGU Herald, 2025, no. 1, pp. 38-45. (In Russ.).

Научная статья

УДК 336.711:336.02

Введение

Проведение в России в последние годы активной бюджетной политики вызвало необходимость осуществлять более активную монетарную политику, чем в предыдущий период. В этих условиях повысился интерес научного и практикующего сообщества к теориям взаимодействия бюджетной и монетарной политики, в том числе к созданию и совершенствованию существующего модельного аппарата с учетом теоретических наработок. Надо добавить, что развитие теоретических наработок в данной сфере произошло не так давно с точки зрения развития экономических концепций — в 1980‑х гг.

Цель данной статьи — показать на простом примере, как осуществляются моделирование и калибровка параметров моделей при рассмотрении взаимодействия бюджетной и монетарной политики. Соответственно, в статье проводится теоретический анализ сочетаний бюджетной и монетарной политики, рассматриваются теоретические концепции, связанные с комбинацией бюджетной и монетарной политики. Для этого рассматриваются понятия фискальной теории общего уровня цен, бюджетного доминирования, финансовая репрессия, рикардианская эквивалентность, эволюция подходов к моделированию взаимодействия бюджетной и монетарной политики, схема трансмиссии бюджетного импульса через механизм бюджетного мультипликатора в инфляцию и решение по монетарной ставке на основе простой полуструктурной модели.

Теоретический анализ

Прежде чем моделировать взаимодействие бюджетной и монетарной политики, необходимо рассмотреть, как соотносятся бюджетная и монетарная политика с теоретической точки зрения.

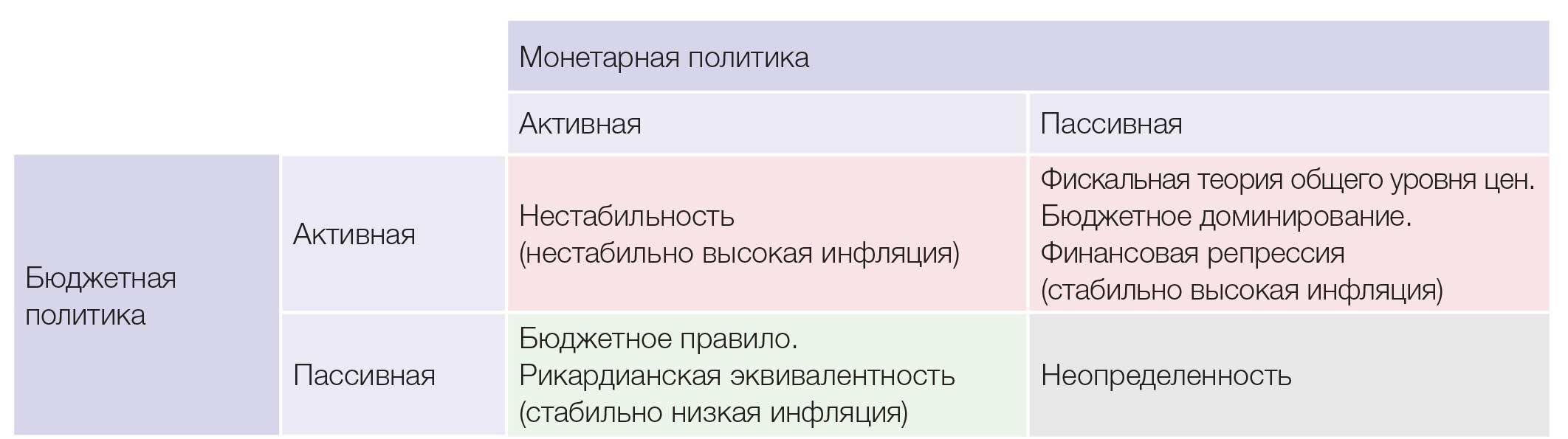

В литературе теоретическое представление сочетаний бюджетной и монетарной политики вне моделей можно представить в виде матрицы (рис. 1).

Рис. 1. Матрица сочетаний бюджетной и монетарной политики и теоретических концепций

(источник: [2])

В рамках данного подхода под активной бюджетной политикой понимается прежде всего активное наращивание государственного долга и (или) устойчивые дефициты бюджетов на протяжении ряда лет. Пассивная политика предполагает стабилизацию государственных финансов, следование бюджетному правилу и др.

Активная монетарная политика предполагает в более ранние периоды регулирование денежной базы при активном наращивании государственных расходов [19] или в более поздние — таргетирование инфляции с помощью правила Тейлора на фоне активной фискальной политики [12; 17]. Пассивная монетарная политика предполагает отсутствие реакции на действия фискальных властей, а в некоторых сценариях — оказание содействия в проведении активной бюджетной политики.

Бинарные сочетания бюджетной и монетарной политики предполагают выбор между устойчивостью государственных финансов и стабильностью инфляции.

При проведении активной бюджетной и монетарной политики в зависимости от степени воздействия той или иной политики возникают повышенная волатильность макроэкономических показателей и непредсказуемость результатов действия фискальных и монетарных властей, в частности, характерны стабильно неустойчивые государственные финансы и нестабильно высокая инфляция (красная зона).

При проведении активной бюджетной политики и пассивной монетарной политики складывается ситуация бюджетного доминирования: монетарные власти не преследуют свои цели и не препятствуют активным действиям фискальных властей, и в результате — стабильно неустойчивые государственные финансы и стабильно высокая инфляция (красная зона). В рамках данного сценария (взаимосвязь активной фискальной политики и высокой инфляции) возникла фискальная теория цен [1], постулирующая зависимость между приведенной стоимостью бюджетных дефицитов и уровнем цен. Постулатами теории, положенными в основу неструктурных моделей, являются следующие утверждения: цены определяются исключительно дефицитами; именно цены подстраиваются под фискальные дефициты, а не наоборот [11].

Бюджетное доминирование в смысле осознанного отказа регулятора от повышения ставки ради устойчивости долгового рынка может возникать тогда, когда рост бюджетных расходов финансируется исключительно за счет выкупаемых банками ОФЗ с фиксированной доходностью.

Финансовая репрессия предполагает пополнение бюджета за счет низких процентных ставок, в том числе за счет проведения монетарными властями политики низких ставок в целях стабилизации государственных финансов.

При проведении пассивной бюджетной политики и активной монетарной политики возникает ситуация высокой эффективности правила Тейлора и действий монетарных властей, в том числе формируются стабильно устойчивые государственные финансы и стабильно низкая инфляция (зеленая зона). В рамках данного сценария появились концепции бюджетного правила, направленные, в частности, на перераспределение доходов от экспорта сырья с целью снижения влияния цен на сырье на экономику страны (в России прежде всего цен на нефть) и зеркалирование операций на валютном рынке.

В рамках указанного сценария появились и теории рационального поведения агентов, связанного с увеличением склонности к сбережению при увеличении госрасходов в ожидании увеличения налоговой нагрузки в будущем (рикардианская эквивалентность), что приводит к автоматическому смягчению бюджетного импульса и содействию монетарной политике в достижении цели по инфляции.

При проведении пассивной бюджетной и монетарной политики также возникают неопределенность динамики макроэкономических показателей и их зависимость от факторов, не связанных с действиями фискальных и монетарных властей, в том числе неопределенность в динамике инфляции (серая зона).

Помимо выбора из бинарного множества сочетаний активной и пассивной бюджетной и монетарной политики, также рассматриваются взвешенные варианты политики [9]: Центральный банк проводит активную политику в отношении одних видов фискальных шоков, а по другим шокам допускает возможность периодического монетарного финансирования дефицитов.

Впервые проблема оценки взаимодействия бюджетной и монетарной политики была затронута в работе [19], на основе которой сформировалась фискальная теория общего уровня цен. Согласно этой теории, на уровень инфляции влияет бюджетная политика, а инструментами воздействия на общий уровень цен являются дефициты государственного бюджета и государственный долг [17; 20; 21; 22; 23].

Ряд работ рассматривает взаимодействие бюджетной и монетарной политики через теоретико-игровой подход [4; 13; 18]). Более поздние работы анализируют это взаимодействие в рамках моделей общего равновесия с бюджетными правилами и правилами монетарной политики. В отдельных публикациях [5; 6; 10; 15; 16] разобраны вопросы устойчивости динамики инфляции и государственного долга.

В пределах фискальной теории цен предполагается, что взаимодействие бюджетной и монетарной политики определяет общую динамику цен. Если целью политики является стабилизация государственного долга, то это признак как пассивной бюджетной, так и пассивной монетарной политики. Стабильная динамика цен является следствием сочетания активной и пассивной политики, а если обе политики являются активными, это вызывает рост цен. Когда обе политики пассивные, возникает ситуация неопределенности в динамике общего уровня цен.

Сочетание активной монетарной и пассивной бюджетной политики приводит к равновесной траектории цен, аналогичной традиционной (рикардианской) ценовой динамике. Сочетание активной бюджетной и пассивной монетарной политики приводит к изменению цен в соответствии с фискальной теорией цен.

Современные подходы к моделированию взаимодействия бюджетной и монетарной политики, наряду с простыми регрессионными и SVAR-моделями, представлены сложными структурными (DSGE) и полуструктурными (QPM) моделями, а также моделями с марковским переключением режимов. Использование последнего класса моделей обусловлено изменением реакций во времени монетарной политики на инфляцию и бюджетной политики — на динамику государственного долга. Проблемой применения моделей с марковским переключением режимов является спецификация правил монетарной и бюджетной политики.

В работе [7] в качестве правила монетарной политики выделен «вариант правила Тейлора, в котором ставка процента, контролируемая органами монетарной власти, зависит от отклонения инфляции» от цели (и разрыва выпуска в зависимости от страны):

где it — номинальная процентная ставка Центрального банка (инструмент) в момент времени t, πt — текущий темп инфляции, πt* — желаемый темп инфляции в момент времени t, установленный Центральным банком, (yt – yt*) — отклонение фактического выпуска от потенциального уровня, ξt — шок монетарной политики в момент времени t. В терминах коэффициентов действия денежно-кредитной политики являются активными, если a1 > 1, т. е. выполняется правило Тейлора (Центральный банк изменяет процентную ставку в ответ на отклонение инфляции от целевого значения в соотношении большем, чем один к одному, либо равном). Если a1 < 1, то Центральный банк ведет себя пассивно в отношении изменения инфляции [7].

Правило «поведения фискальных властей определяется отношением правительства к размеру государственного долга» [7]. Авторы исследования [7] предлагают рассмотреть фискальное правило, изложенное в работе [14]:

где τt — отношение налоговых доходов к ВВП в текущий момент времени, bt – 1 — значение государственного долга в предыдущий момент времени, (yt – yt*) — отклонение фактического выпуска от потенциального уровня, gt — отношение государственных закупок к ВВП, ζt — шок бюджетной политики в момент времени t. Фискальная политика характеризуется как активная, если γ1 ≤ 1. В ответ на возросшее в прошлый момент времени значение государственного долга правительство не изменяет или даже уменьшает долю налоговых сборов в ВВП. Если же γ1 > 1, то это означает, что правительство заботится о стабилизации государственного долга и увеличивает налоги (сокращает бюджетный дефицит) в ответ на возросшее в прошлый момент времени значение государственного долга [7].

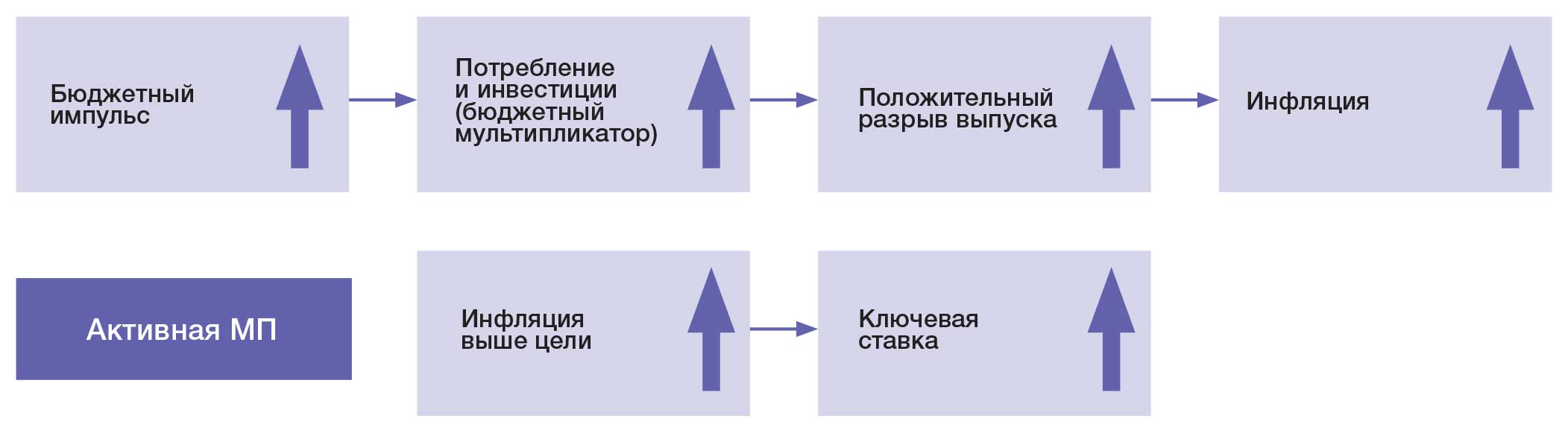

В рамках данной статьи предлагается рассмотреть взаимодействие бюджетной и налоговой политики на примере квартальной полуструктурной модели и описывается трансмиссия бюджетного импульса в случае сочетания активной бюджетной и активной монетарной политики (рис. 2).

Рис. 2. Схема трансмиссии бюджетного импульса в инфляцию (источник: [3])

Под бюджетным импульсом понимается «показатель, характеризующий динамику бюджетной политики относительно динамики индикатора фазы делового цикла (например, разрыва ВВП)» [3], или циклически скорректированной динамики бюджетного дефицита. «Бюджетный импульс можно отнести к факторам первичного эффекта на совокупный спрос в экономике. Однако на подобные государственные действия фирмы и домашние хозяйства могут отреагировать изменением своего поведения в части инвестиций и потребления» [3], транслируемого в бюджетный мультипликатор.

Бюджетный мультипликатор — «показатель, характеризующий силу реакции совокупного предложения (ВВП) на изменения агрегатов бюджетно-налоговой политики (расходов и доходов бюджета)» [3]. В результате исследования [3] выявлено, что мультипликаторы бюджетных доходов имеют отрицательные значения и превышают по модулю мультипликаторы бюджетных расходов. В целом наблюдается «отрицательный эффект на экономику от шока расширенных бюджетных потоков (доходов и расходов)» [3]. Данный отрицательный эффект может быть частично смягчен за счет перераспределения бюджетных потоков от регионов с более высокими показателями экономического развития в пользу регионов с более низкими показателями экономического развития.

Подобные эффекты могут учитываться с использованием сложных структурных макроэкономических моделей, основанных на моделировании поведения экономических агентов.

Эмпирический анализ

Как можно охарактеризовать состояние бюджетной и монетарной политики в России в настоящее время? Бюджетная политика в условиях повышенной геополитической напряженности и введенных санкций однозначно характеризуется как активная, что проявляется в активном наращивании внутреннего государственного долга России с октября 2022 г. (рис. 3). По состоянию на 01.02.2025 внутренний госдолг возрос по отношению к 01.10.2022 более чем на 40%. Внешний долг России в условиях ограничения внешнего спроса по состоянию на 01.02.2025 незначительно уменьшился.

Рис. 3. Динамика внутреннего госдолга России, трлн руб. (источник: Минфин России)

Монетарная политика в настоящее время в России также характеризуется как активная (рис. 4). Текущий уровень ключевой ставки начиная с марта 2023 г. значительно превышает уровень инфляции по настоящее время. Интенсивный рост инфляции, начавшийся летом 2023 г., несколько замедлился в декабре 2023 г., но продолжает оставаться на высоком уровне.

Рис. 4. Динамика инфляции и реальной ключевой ставки в России в 2015–2025 гг., % (источники: Росстат,

Банк России)

В качестве основы для моделирования взаимодействия бюджетной и монетарной политики взяты базовые уравнения полуструктурной модели QPM [8]. Трансмиссию бюджетного импульса в инфляцию (в случае проведения активной бюджетной политики) и его влияние на реакцию монетарных властей (в случае проведения активной монетарной политики) можно представить в виде четырех взаимосвязанных базовых уравнений.

1‑е уравнение бюджетной политики (с учетом бюджетного правила)

где  — структурный дефицит бюджета,

— структурный дефицит бюджета,  — целевая траектория бюджетного дефицита,

— целевая траектория бюджетного дефицита,  — отклонение темпов роста тренда выпуска от его равновесного значения,

— отклонение темпов роста тренда выпуска от его равновесного значения,  — фактический дефицит бюджета,

— фактический дефицит бюджета,  — разрыв бюджетного дефицита (цикличный бюджетный дефицит),

— разрыв бюджетного дефицита (цикличный бюджетный дефицит),  — шок бюджетной политики.

— шок бюджетной политики.

Значения параметров уравнений:

| с1 | с2 | с3 | с4 | с5 |

| 0,8 | 0,3 | 0,8 | 0,3 | 0,3 |

2‑е уравнение совокупного спроса (кривая IS)

где  — разрыв выпуска,

— разрыв выпуска,  — рациональные ожидания агентов,

— рациональные ожидания агентов,  — инерция экономических процессов,

— инерция экономических процессов,  — разрыв реальной процентной ставки,

— разрыв реальной процентной ставки,  — разрыв реальной цены нефти, — разрыв бюджетного дефицита,

— разрыв реальной цены нефти, — разрыв бюджетного дефицита,  — шок совокупного спроса.

— шок совокупного спроса.

Значения параметров:

| α1 | α2 | α3 | α4 | α5 |

| 0,2 | 0,6 | 0,1 | 0,015 | 0,15 |

3‑е уравнение инфляции (кривая Филлипса)

где  — инфляция,

— инфляция,  — рациональные ожидания агентов,

— рациональные ожидания агентов,  — инерция инфляции,

— инерция инфляции,  — изменение разрыва реального курса,

— изменение разрыва реального курса,  — разрыв реального обменного курса, — разрыв выпуска,

— разрыв реального обменного курса, — разрыв выпуска,  — импортируемая инфляция,

— импортируемая инфляция,  — шок инфляции.

— шок инфляции.

Значения параметров:

| β1 | β2 | β3 | β4 | β5 |

| 0,6 | 0,125 | 0,1 | 0,075 | 0,01 |

4‑е уравнение монетарной политики (правило Тейлора)

где it — номинальная процентная ставка,  — реальная равновесная процентная ставка,

— реальная равновесная процентная ставка,  — инфляция (год к предыдущему году),

— инфляция (год к предыдущему году),  — цель по инфляции,

— цель по инфляции,  — шок монетарной политики.

— шок монетарной политики.

Значения параметров:

| δ1 | δ2 |

| 0,6 | 1,9 |

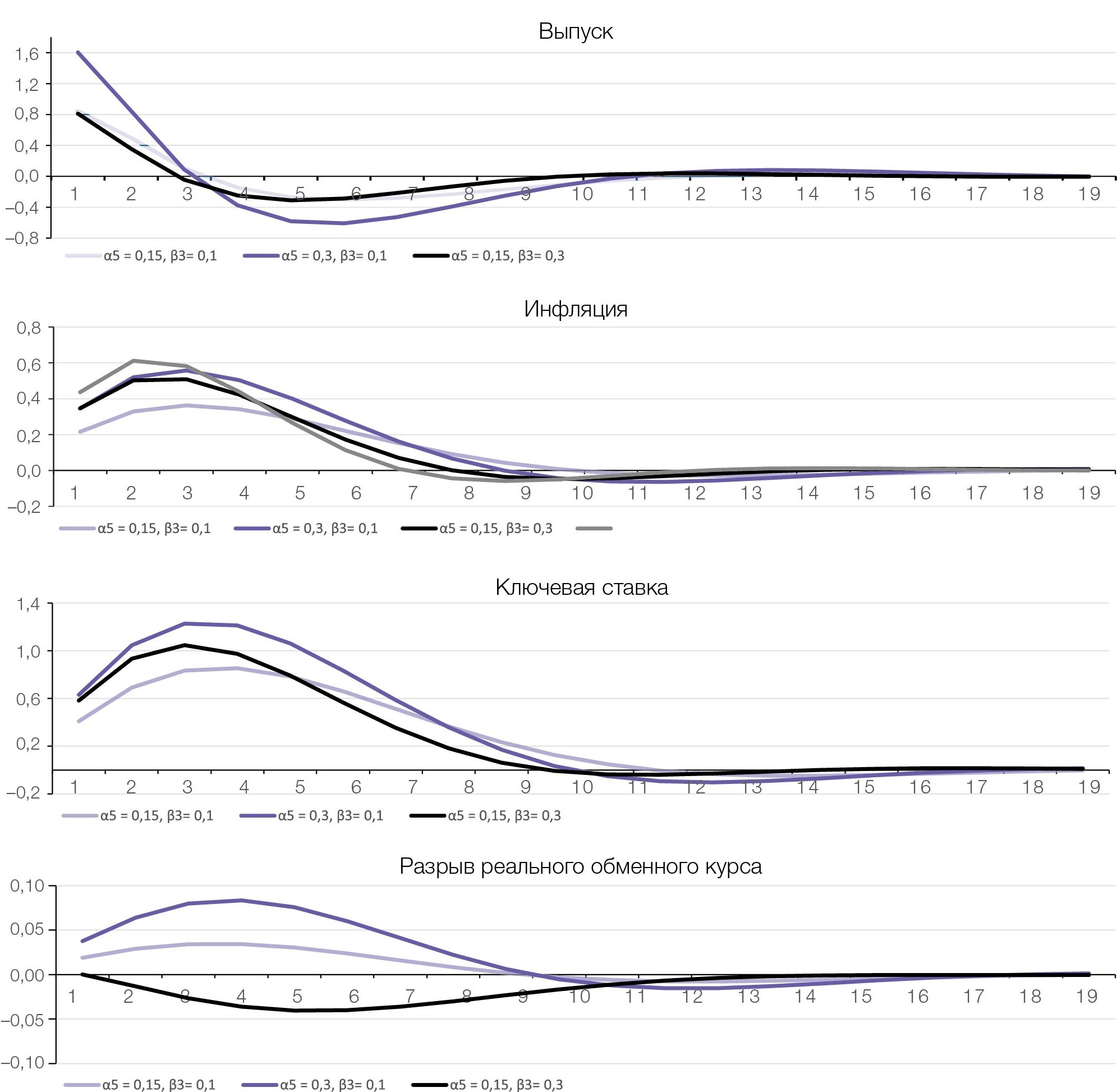

При проведении исследований на основе сформированных уравнений можно делать выводы о характере изменения взаимосвязей между бюджетной и монетарной политикой при помощи функции импульсных откликов. Так, при формировании шока бюджетного импульса были произведены изменения (с 0,15 до 0,3) параметра α5, характеризующего реакцию совокупного спроса на бюджетный импульс (в показателях разрывов). На основании импульсных откликов мы видим (рис. 5), что при усилении степени влияния бюджетного импульса на выпуск повышается реакция выпуска, формируются более проинфляционные тенденции в экономике и требуется более сильная реакция денежных властей в соответствии с правилом Тейлора. Реальный обменный курс повышается в связи с ростом спроса на импорт и иностранную валюту, что соответствует экономической логике.

Рис. 5. Функции импульсных откликов на шок бюджетного импульса, п. п.

В качестве эксперимента проводилось изменение (с 0,1 до 0,3) параметра β3, характеризующего реакцию инфляции на разрыв выпуска. В данном сценарии она практически так же реагирует на шок бюджетного импульса: наблюдается более высокая степень реакции инфляции на то же значение разрыва выпуска и так же требуется более сильная реакция денежных властей в соответствии с правилом Тейлора. Вместе с тем происходит уменьшение реального обменного курса, что не соответствует экономической логике, и такая корректировка параметра приводит к неадекватной работе модели.

Результаты и рекомендации

Анализ фактических данных демонстрирует, что в настоящее время в России наблюдается сочетание активной бюджетной и активной монетарной политики. Данная комбинация сопровождается высокой инфляцией, которая может иметь неустойчивый характер. Динамика ключевой ставки Банка России, согласно полученным оценкам, подчиняется описанной в работе логике правила Тейлора. На сегодняшний день темпы роста годовой инфляции превышают целевой уровень, что требует дальнейшего поддержания активной монетарной политики до момента формирования устойчивой тенденции замедления роста инфляции и ее возвращения к таргету.

Информационные источники

- Елкина М. А., Пекарский С. Э. Макроэкономические эффекты финансовой репрессии в DSGE-модели с финансовыми фрикциями / / Экономический журнал ВШЭ. 2020. № 4. С. 475–502.

- Караев А. К. Нелинейная динамическая модель взаимодействия фискальной и монетарной политик России / / Экономика. Налоги. Право. 2017. № 3. С. 43–51.

- Мясников А., Тарасов В., Аверьянова А., Ткаченко М. Региональные финансы и бюджетно-налоговое регулирование: оценка бюджетного мультипликатора. № 138 (2024, декабрь). 30 с. (Серия докладов об экономических исследованиях). URL: https://cbr.ru/ec_research/ser/wp_138/ (дата обращения: 20.03.2025).

- Пекарский C. Э., Атаманчук М. А., Мерзляков С. А. Стратегическое взаимодействие фискальной и монетарной политики в экспортно-ориентированной экономике / / Деньги и кредит. 2010. № 2. С. 52–63.

- Пекарский С. Э. Координация макроэкономической политики: случай неустойчивой динамики инфляции и государственного долга / / Экономический журнал ВШЭ. 2001. Т. 5. № 4. С. 492–518.

- Пекарский С. Э. Взаимодействие правительства и центрального банка: можно ли обойти «неприятную монетарную арифметику» / / Экономический вестник. 2004. Т. 4. № 4. С. 653–664.

- Перевышин Ю. Н., Белова Е. А. Особенности взаимодействия денежно-кредитной и фискальной политики при режиме инфляционного таргетирования / / SSRN Electronic Journal. 21.03.2017. URL: https://ssrn.com/abstract=2938402 (дата обращения: 20.03.2025).

- Полбин А. В. Построение динамической стохастической модели общего равновесия для экономики с высокой зависимостью от экспорта нефти / / Экономический журнал ВШЭ. 2013. № 2. С. 347–387.

- Bianchi F., Faccini R., Melosi L. A Fiscal Theory of Persistent inflation / / The Quarterly Journal of Economics. 2023. Vol. 138. Is. 4. Pp. 2127–2179.

- Cochrane J. A frictionless view of US inflation / / NBER Macroeconomics Annual. 1999. Vol. 13. Pp. 323–421.

- Cochrane J. Expectations and the Neutrality of Interest Rates / / Review of Economic Dynamics. 2024. Vol. 53 (July). Pp. 194–223.

- Davig T., Leeper E. Monetary-fiscal policy interactions and fiscal stimulus / / European Economic Review. 2011 (February). Vol. 55 (2). Pp. 211–227. DOI:10.1016/j.euroecorev.2010.04.004.

- Dixit A., Lambertini L. Interactions of commitment and discretion in monetary and fiscal policies / / The American Economic Review. 2003. Vol. 93. No. 5. Pp. 1522–1542.

- Favero C., Monacelli T. Fiscal policy rules and regime (in) stability: evidence from the U.S. / / SSRN Electronic Journal. 2005. January. Paper no. 282. DOI:10.2139/ssrn.665506.

- Leeper E., Leith C. Understanding inflation as a joint monetary-fiscal phenomenon / / NBER Working Paper No. w21867, 12.01.2016.

- Leeper E., Walker T. Perceptions and misperceptions of fiscal inflation / / NBER Working Paper No. w17903. 2012.

- Leeper E. M. Equilibria Under ‘Active’ and ‘Passive’ Monetary Policies / / Journal of Monetary Economics. 1991. Vol. 27 (1). Pp. 129–147.

- Nordhaus W. D., Schultze C. L., Fischer S. Policy games: Coordination and independence in monetary and fiscal policies / / Brookings papers on economic activity. 1994. Vol. №. 2. Pp. 139–216.

- Sargent T., Wallace N. Some unpleasant monetarist arithmetic / / Federal Reserve Bank of Minneapolis Quarterly Review. 1981. Vol. 5. Pp. 1–17.

- Sims C. A simple model for study of the determination of the price level and the interaction of monetary and fiscal policy / / Economic theory. Vol. 4. No. 3. Pp. 381–399.

- Woodford M. Monetary policy and price level determinacy in a cash-in-advance economy / / Economic Theory. 1994. Vol. 4. Pp. 345–380.

- Woodford M. Price-level determinacy without control of a monetary aggregate / / NBER Working Paper No. w5204. 12.05.2006.

- Woodford M. Fiscal Requirements for Price Stability / / Journal of Money, Credit and Banking. 2000. Vol. 33 (3). Pp. 669–728.

References

- Elkina M. A., Pekarsky S. E. Macroeconomic Effects of Financial Repression in the DSGE Model with Financial Frictions. HSE Economic Journal, 2020, no. 4, pp. 475-502. (In Russ.).

- Karaev A. K. A Nonlinear Dynamic Model of the Russian Fiscal and Monetary Policy Interaction. Journal Economy. Taxes. Law, 2017, no. 3, pp. 43-51. (In Russ.).

- Myasnikov A., Tarasov V., Averyanova A., Tkachenko M. Regional finance and fiscal regulation: assessment of the fiscal multiplier. No. 138 (December 2024). 30 p. (Economic Research Series). Available at: https://cbr.ru/ec_research/ser/wp_138/ (accessed 20.03.2025). (In Russ.).

- Pekarsky S. E., Atamanchuk M. A., Merzlyakov S. A. Strategic interaction of fiscal and monetary policy in an export-oriented economy. Russian Journal of Money & Finance, 2010, no. 2, pp. 52-63. (In Russ.).

- Pekarsky S. E. Coordination of macroeconomic policy: the case of unstable dynamics of inflation and public debt. HSE Economic Journal, 2001, vol. 5, no. 4, pp. 492-518. (In Russ.).

- Pekarsky S. E. Interaction between government and central bank: is it possible to avoid “unpleasant monetary arithmetic”? Economic Bulletin, 2004, vol. 4, no. 4, pp. 653-664. (In Russ.).

- Perevyshyn Yu. N., Belova E. A. Features of the Interaction of Monetary and Fiscal Policy under Inflation Targeting. SSRN Electronic Journal, 21.03.2017. Available at: https://ssrn.com/abstract=2938402 (accessed: 20.03.2025). (In Russ.).

- Polbin A. V. [Building a Dynamic Stochastic General Equilibrium Model for an Economy Highly Dependent on Oil Exports]. HSE Economic Journal, 2013, no. 2, pp. 347-387. (In Russ.).

- Bianchi F., Faccini R., Melosi L. A Fiscal Theory of Persistent Inflation. The Quarterly Journal of Economics, 2023, vol. 138, is. 4, pp. 2127-2179.

- Cochrane J. A Frictionless View of US Inflation. NBER Macroeconomics Annual, 1999, vol. 13, pp. 323-421.

- Cochrane J. Expectations and the Neutrality of Interest Rates. Review of Economic Dynamics, 2024, vol. 53 (July), pp. 194-223.

- Davig T., Leeper E. Monetary-fiscal Policy Interactions and Fiscal Stimulus. European Economic Review, 2011 (February), vol. 55 (2), pp. 211-227. DOI:10.1016/j.euroecorev.2010.04.004.

- Dixit A., Lambertini L. Interactions of Commitment and Discretion in Monetary and Fiscal Policies. The American Economic Review, 2003, vol. 93, no. 5, pp. 1522-1542.

- Favero C., Monacelli T. Fiscal Policy Rules and Regime (in) Stability: Evidence from the U.S. SSRN Electronic Journal, January 2005, Paper no. 282, DOI:10.2139/ssrn.665506.

- Leeper E., Leith C. Understanding Inflation as a Joint Monetary-Fiscal Phenomenon. In NBER Working Paper No. w21867, 12.01.2016.

- Leeper E., Walker T. Perceptions and Misperceptions of Fiscal Inflation. NBER Working Paper No. w17903, 2012.

- Leeper E. M. Equilibria Under ‘Active’ and ‘Passive’ Monetary Policies. Journal of Monetary Economics, 1991, vol. 27 (1), pp. 129-147.

- Nordhaus W. D., Schultze C. L., Fischer S. Policy Games: Coordination and Independence in Monetary and Fiscal Policies. Brookings Papers on Economic Activity, 1994, vol., no. 2, pp. 139-216.

- Sargent T., Wallace N. Some Unpleasant Monetarist Arithmetic. Federal Reserve Bank of Minneapolis Quarterly Review, 1981, vol. 5, pp. 1-17.

- Sims C. A Simple Model for Study of the Determination of the Price Level and the Interaction of Monetary and Fiscal Policy. Economic Theory, vol. 4, no. 3, pp. 381-399.

- Woodford M. Monetary Policy and Price Level Determinacy in a Cash-in-advance Economy. Economic Theory, 1994, vol. 4, pp. 345-380.

- Woodford M. Price-level Determinacy Without Control of a Monetary Aggregate. NBER Working Paper No. w5204, 12.05.2006.

- Woodford M. Fiscal Requirements for Price Stability. Journal of Money, Credit and Banking, 2000, vol. 33 (3), pp. 669-728.

Другие статьи номера