Развитие стратегических инструментов управления финансовой политикой современного города

Для цитирования: Фоменко А. В. Развитие стратегических инструментов управления финансовой политикой современного города / / Вестник Университета Правительства Москвы. 2025. № 1. С. 2–9.

Фоменко Александр Владимирович

доктор экономических наук, профессор, профессор кафедры экономики и финансового права, Университет Правительства Москвы (107045, Россия, г. Москва, ул. Сретенка, д. 28), https://orcid.org/0000-0003-1935-8996, eLIBRARY SPIN-код: 7673–0630, FomenkoAV2@ks.mos.ru

Аннотация.

Во введении представлена необходимость применения инструментария системного подхода к управлению всеми элементами механизма, обеспечивающего привлечение, использование и распределение ресурсов на уровне субъектов государства и муниципальных образований. Далее показана необходимость использования методологии стратегического менеджмента в деятельности учреждений государственного и муниципального управления, для обеспечения системной взаимосвязи всех факторов, в том числе финансовой политики, требующихся для достижения поставленных целей. Выдвинута гипотеза о том, что использование такого популярного инструмента стратегического управления, как система сбалансированных показателей, разработанная Р. Капланом и Д. Нортоном, позволит обеспечить реализацию системного подхода одновременно в горизонтальном, вертикальном и временном планах. Проведен сравнительный анализ исследований, в которых изучались возможности модификации системы сбалансированных показателей применительно к специфике учреждений муниципального и государственного управления. Предложена авторская модель системы сбалансированных показателей для управления субъектами Российской Федерации и муниципальными образованиями, по структуре сохраняющая общность с классической моделью Р. Каплана и Д. Нортона, но отличающаяся по количеству уровней и их содержанию. При этом базовым уровнем целеполагания, определяющим структурирование остальных, определена совокупность целей «Качество жизни». Определены дальнейшие направления развития данного исследования.

Development of Strategic Tools for Managing the Financial Policy of a Modern City

Advanced Doctor of Economics, Full Professor, Department of Financial Management and Financial Law, Moscow Metropolitan Governance Yury Luzhkov University (28 Sretenka ulitsa, Moscow, 107045, Russia), https://orcid.org/0000-0003-1935-8996, eLIBRARY SPIN-код: 7673-0630, email: FomenkoAV2@ks.mos.ru

Abstract

The basic idea represented is the imperative of adopting a systems-based approach to the management of all components of the mechanism for attracting, employing, and allocating resources at the sub-national (state and municipal) levels. The necessity exists of integrating strategic management methodologies within the operations of public administration entities at both the state and municipal levels, in order to ensure systemic coherence among all contributing factors, including financial policy, which are crucial for attaining predetermined objectives. The central hypothesis posits that employing the Balanced Scorecard (BSC) framework, a well-established strategic management tool developed by Kaplan and Norton, will facilitate a systems-oriented approach across horizontal, vertical, and temporal dimensions. Further, the comparative analysis of existing literature is executed examining the adaptations of the BSC to the specific context of municipal governance institutions. An original BSC model is proposed for the management of municipalities. While sharing a general structural framework with the canonical Kaplan and Norton BSC model, the proposed model differentiates itself in terms of both the number of levels and the composition of those levels. Specifically, the fundamental level of objective setting, which dictates the structuring of all subsequent levels, is defined as a comprehensive set of “quality of life” goals. Future research directions for this study are outlined.

For citation: Fomenko A. V. Development of Strategic Tools for Managing the Financial Policy of a Modern City. MMGU Herald, 2025, no. 1, pp. 2-9. (In Russ.).

Научная статья

УДК 336.1:352:005

Введение

Экономика обеспечивает основу реализации целей государства и его субъектов. Регулирование экономических процессов на уровне государства, субъектов Российской Федерации и муниципальных образований обеспечивается через экономическую политику соответствующего уровня управления, т. е. систему взаимосвязанных и взаимозависимых действий по привлечению, мобилизации, использованию и распределению ресурсов. Решая традиционную для экономики задачу распределения ограниченных ресурсов в условиях безграничных потребностей, экономическая политика влияет на социальные, демографические, политические, инновационные и другие процессы, происходящие в обществе. Финансовая политика, в свою очередь, является частью экономической политики на различных уровнях государственного и муниципального управления. Таким образом, финансовая политика не может рассматриваться в отрыве от экономической политики муниципального образования, субъекта Российской Федерации и государства в целом. Анализу необходимости применения системного подхода в управлении финансовой политикой на уровне субъектов Российской Федерации и муниципальных образований, а также инструментарию, необходимому для его применения, посвящена данная статья.

Существование любой системы требует привлечения ресурсов и их эффективного использования. Эффективность системы во многом определяется объемом ресурсов, привлекаемых ею извне для достижения поставленных целей. Чем меньше привлекаемый объем, тем эффективнее организация системы. В природе в течение миллионов лет эволюции биологические системы практически достигли совершенства в этом смысле. Социально-экономические системы пока, к сожалению, весьма далеки от них по эффективности. Однако актуальность совершенствования эффективности социально-экономических систем в последнее время на фоне непрекращающейся череды системных кризисов во всем мире растет по экспоненте.

Теоретический анализ

В исследованиях обычно выделяется, главным образом, решение четырех задач, стоящих перед государством [15]:

1. Рост национальной экономики, находящий свое отражение в росте валового внутреннего продукта.

2. Обеспечение высокого уровня занятости населения.

3. Поддержание стабильности цен через управление инфляцией.

4. Соблюдение сбалансированного платежного баланса страны.

Можно видеть, что, по крайней мере, первая, вторая и четвертая задачи могут рассматриваться, с учетом специфики, применительно как к субъектам Российской Федерации, так и к муниципальным образованиям. При этом как на уровне государства, так и на нижестоящих уровнях данные задачи содержат внутренние противоречия и в определенной мере являются взаимоисключающими, формирующими диалектические пары, что подразумевает необходимость поддерживать баланс между ними и, как следствие, между объемами направляемых на их решение ресурсов. На обеспечение баланса влияют не только и не столько внутренние аспекты экономической и, как ее составляющей, финансовой политики, но во многом внешние факторы не только в горизонтальном, но и в вертикальном окружении. Примечательно, что в ряде работ [15] финансовая политика рассматривается по сути как «вещь в себе», а не как инструмент достижения целей муниципальных образований, субъектов Российской Федерации и государства в целом.

В первом приближении представляет интерес модель социально-экономической деятельности субъекта Российской Федерации, демонстрирующая взаимосвязи между воспроизводственными процессами, движением финансовых ресурсов и производственными факторами [16; 17]. Основными прототипами разработанной модели являются вычислимые модели общего равновесия (computable general equilibrium models, CGE-модели) [8, 19], а также методология системы национальных счетов [13].

В обозначенной модели финансовая политика увязывается как с экономическими, так и социально-демографическими показателями развития субъекта Российской Федерации. Однако при этом демографический аспект рассматривается исключительно в качестве фактора общественного производства по модели «передвижки возрастов». Таким образом, нельзя сказать, что в данной модели в полной мере отражена социально-экономическая деятельность субъекта Российской Федерации. Во-первых, социальные аспекты представлены исключительно как демографический фактор, причем очень ограниченный с точки зрения анализа. Во-вторых, сами экономические процессы представлены достаточно узко. В-третьих, эти процессы, вырванные из общего контекста деятельности субъекта Российской Федерации, показывают только часть общей мозаики и не дают возможности ни оценить текущую ситуацию, ни тем более разработать реалистичную стратегию развития, наличие которой является насущным требованием к существованию современных социально-экономических систем. Поэтому для лучшего понимания места финансовой политики в общей системе управления как субъекта Российской Федерации, так и муниципального образования обратимся к вопросу о применении инструментария стратегического менеджмента.

Муниципальные образования могут рассматриваться в качестве самостоятельных организаций, поскольку в процессе управления ими планируется их развитие, в том числе его ресурсное обеспечение. Принимаются самостоятельные управленческие решения, определяющие развитие субъекта Российской Федерации или муниципального образования как организации, и в дальнейшем эти решения воплощаются в жизнь за счет собственного ресурсного потенциала. Следовательно, их администрации сталкиваются с теми же проблемами, что и руководители коммерческих предприятий, — достижением целей развития, формированием и расширением ресурсного потенциала в условиях конкуренции с другими аналогичными субъектами государственного и муниципального управления и прочими участниками экономических отношений, адаптацией к изменяющейся окружающей среде. Реактивный подход к решению этих проблем неприменим по тем же причинам, что и для коммерческих предприятий.

Глобальные изменения, происходящие в политике, экономике и распределении ресурсов, требуют стратегического мышления от руководства субъектов государственного и муниципального управления [18]. Следовательно, в управлении деятельностью учреждений государственного и муниципального управления необходимо использовать инструментарий стратегического менеджмента. Если учесть специфику государственного и муниципального управления, то методы стратегического анализа и моделирования стратегии позволят обеспечить преемственность целей, связать цели разных проектов и программ между собой, повысить эффективность финансовой политики, сделав ее гармоничным инструментом государственного и муниципального управления. Разобщенность целей, показателей оценки, функций в деятельности государственных и муниципальных учреждений не позволяет в полной мере использовать имеющийся потенциал [2].

Деятельность государственных и муниципальных учреждений оценивается на основе приказа Министерства финансов Российской Федерации от 02.11.2021 № 171н [12]. Критерии оценки эффективности деятельности определяются органами, осуществляющими функции и полномочия учредителя. Оценка эффективности производится главным образом по таким направлениям, как оказание государственных (муниципальных) услуг, финансовое обеспечение деятельности учреждений и кадровая политика. Отсутствие жестких правил, норм и критериев оценки эффективности не позволяет сформировать ни горизонтальные, ни вертикальные векторы оценки и, соответственно, увидеть потенциальные возможности повышения эффективности и реализовать синергетический эффект [3]. Также такая ситуация негативно сказывается на разработке систем мотивации сотрудников.

Совокупность данных факторов подводит к рассмотрению инструмента, отвечающего требованиям системы стратегического управления, представленной выше, и при этом позволяющего увязать финансовую политику субъекта Российской Федерации или муниципального образования с другими используемыми ресурсами, а самое главное, со стратегическими целями, определяемыми государством. Достижение стоящих перед субъектом Российской Федерации или муниципальным образованием целей становится стратегическим процессом. Цели отдельных функциональных управленческих подсистем, так же как и управление ресурсами, вторичны, а цели, определяемые государственными программами, проектами и требующие взаимной увязки всех ресурсов и видов деятельности всех управленческих подсистем, первичны.

В 1992 г. Р. Капланом и Д. Нортоном была предложена концепция системы сбалансированных показателей. Согласно авторам данной концепции, «сбалансированная система показателей — это инструмент стратегического и оперативного управления, который позволяет увязать стратегические цели организации с бизнес-процессами и повседневными действиями на каждом уровне управления, а также осуществлять текущий контроль над реализацией принятой стратегии. Сбалансированная система показателей — динамично развивающаяся методика, интегрирующая финансовые и нефинансовые показатели, стратегические цели и краткосрочные задачи, расширяющая использование возможностей управленческих и информационных технологий» [7].

В классическом варианте система сбалансированных показателей включает в себя четыре уровня целей, которые должны быть непосредственно связаны друг с другом. При этом достижение целей на каждом нижнем уровне должно обеспечивать достижение целей вышестоящего уровня. Верхний уровень — это финансовые показатели (операционная прибыль, доходность занятого капитала, быстрый рост объема продаж, генерирование потока наличности). Ниже идет уровень клиентской составляющей — это цели в области маркетинга и сбыта, включая привлечение и удержание клиентов, удовлетворение их потребностей. Третий уровень обеспечивает поддержку реализации клиентской составляющей за счет развития и совершенствования внутренних бизнес-процессов (производства для промышленных предприятий и операционной деятельности для сферы услуг) и вспомогательных процессов для любых предприятий и организаций. Наконец, нижний уровень — это составляющая обучения и развития персонала (включая как аспекты совершенствования и инноваций в организации, так и формирование и развитие человеческого капитала, создание эффективных систем мотивации, работу с организационной культурой). Основная задача системы сбалансированных показателей — обеспечение концентрации всех материальных и нематериальных ресурсов на достижении единых целей [6].

Исследователи нередко отмечают, что в государственном (муниципальном) управлении зачастую наблюдается низкий уровень взаимосвязи и координации, в том числе в планировании, контроле, координации и оценке результатов финансовой политики. Единым негативным моментом применения действующей системы оценки деятельности являются достаточно слабые причинно-следственные связи с показателями результатов государственных и муниципальных программ. Кроме того, не всегда учитывается вклад каждого направления деятельности и отдельного сотрудника в конечные результаты работы учреждения [2].

Эмпирический анализ

В различных исследованиях предлагаются варианты модификации модели сбалансированных показателей, в том числе чтобы адаптировать ее к применению в системе государственного и муниципального управления с учетом специфики последнего.

В модели, предложенной в работе П. Нивена [9], аспект ориентации на клиента заменяется ориентацией на взаимоотношения, что пересекается с шаблоном бизнес-модели Остервальдера — Пинье [10] и лучше отражает специфику общественных организаций и систем государственного и муниципального управления. Уровень бизнес-процессов при этом разделяется на два подуровня — ориентация на внутреннюю деятельность и ориентация на виды деятельности. Обучение и развитие персонала трансформируется в менее конкретный уровень «фокус на будущее». При этом отсутствует уровень «финансы». Данная модель, с одной стороны, лучше отражает специфику общественных организаций и систем государственного и муниципального управления, с другой стороны, является недостаточно конкретной для постановки целей с дальнейшей их трансформацией в индикаторы деятельности как подразделений, так и отдельных сотрудников.

Д. Парментер в своей работе [11] предлагает выделить шесть составляющих системы сбалансированных показателей, добавив к классическим еще такие элементы, как «окружающая среда» и «удовлетворенность сотрудников». Включение окружающей среды в систему государственного и муниципального управления имеет смысл, поскольку изменение среды в нужном направлении является результатом управленческого воздействия. Но при этом все‑таки изменение среды не самоцель управленческого воздействия, а только инструмент решения социальных, демографических и других вопросов, стоящих перед субъектом государственного и муниципального управления. Выделение из уровня «обучение и развитие персонала» отдельного подуровня «удовлетворенность сотрудников», возможно, имеет смысл с точки зрения важности вопросов мотивации и необходимости особого к ним внимания, но в классической модели вопросы мотивации и стимулирования персонала находят свое решение на соответствующем уровне, без данного разделения.

В работе Е. В. Заровой и Р. А. Проживина [5] предлагается следующая модель системы сбалансированных показателей развития региона на основе данных региональной статистики (рис. 1). Составляющая внутренних процессов для уровня региона обозначена как «производство», уровень сбыта и маркетинга определен как «рынок», уровень обучения и развития — «труд». Уровень финансов, по своему наименованию, остается неизменным. Данная модель представляет существенный интерес с точки зрения дальнейшего развития. С одной стороны, снижается внимание к субъекту управления, присутствующему в классической модели, — в данной модели перечисленные уровни характеризуют регион, т. е. объект, а не субъект управления. С другой стороны, примечательно, что появляется возможность в дальнейшем построить двухуровневую модель, использующую иерархическую систему сбалансированных показателей, что будет лучше отражать специфику управления регионом.

Рис. 1. Схема построения сбалансированной системы показателей развития региона

на базе данных региональной статистики [5]

Объединяя три рассмотренные модели, можно увидеть их недостаток, который состоит в потере системности: не выстраивается иерархия уровней, не определяются жесткие взаимосвязи целей, что является основным смыслом системы сбалансированных показателей как инструмента стратегического управления.

В работе О. В. Шейкиной [18] предложено девять уровней целеполагания: 1. Рост жизненного уровня населения. 2. Развитие бюджетно-финансовой политики. 3. Развитие экономики. 4. Развитие инфраструктуры. 5. Комфортная среда жизнедеятельности населения и потребительского рынка. 6. Развитие муниципальных ресурсов (в том числе трудовых). 7. Развитие общественных демократических институтов. 8. Совершенствование внутриорганизационного управления и управления развитием территории. 9. Развитие муниципальной службы. Предложенная модель хорошо отражает специфику объекта исследования, однако довольно громоздкая и страдает недостатками предыдущих моделей — в ней не выстраивается система

иерархии уровней, нет взаимосвязи целей. При этом следует отметить, что автор не называет в указанной работе предлагаемую модель системой сбалансированных показателей, — мы можем видеть, что это «Стратегическая база данных для создания ССП [системы сбалансированных показателей. — А. Ф.] муниципальной социально-экономической политики», что полностью соответствует содержанию.

Модель, представленная в работе И. А. Жужгиной, П. С. Харламова [4], подразумевает внутреннюю иерархию целей на отдельных уровнях, однако по структуре похожа на модель, предложенную О. В. Шейкиной. В этих моделях не прослеживается взаимное влияние целей друг на друга, сложно увидеть и реализовать синергетический эффект в процессе управления и реализации целей. Например, в модели И. А. Жужгиной, П. С. Харламова такой критически важный для современной России параметр, как «Демография», рассматривается в качестве целевого уровня, однако не видно, каким образом целевые показатели данного уровня влияют на другие уровни целей и, в свою очередь, достижение каких целей определяет достижение целей в рамках «Демографии».

В модели системы сбалансированных показателей муниципального образования, представленной в работе Т. А. Бурцевой и А. И. Губаревой [1], в общих чертах сохраняется структура классической модели Р. Каплана и Д. Нортона, однако присутствует и очень важный методологический момент. В классической модели системы сбалансированных показателей финансы являлись верхним уровнем целей, поскольку для коммерческого предприятия финансовые результаты определяют его результативность и эффективность. Для объектов государственного и муниципального управления финансы не могут быть определяющим уровнем целей. Следовательно, возникает вопрос: что должно определять верхний уровень структуры системы сбалансированных показателей в этом случае? В рассматриваемой работе [1] авторы предлагают на верхний уровень целей вынести «Качество населения». Под ним располагается уровень «Комфортная среда для жизни», ниже — «Бюджет», ниже — «Экономика» и наконец соответствующая уровню «Обучение и развитие персонала» в классической модели совокупность целей «Цифровая среда и инновации».

Результаты и рекомендации

Обобщая рассмотренные исследования и наработки, попробуем сформировать структуру модели системы сбалансированных показателей для муниципальных образований. Воспользуемся принципом «бритвы Оккама» и не будем добавлять в классическую модель дополнительные элементы. Для начала необходимо расположить имеющиеся уровни в правильной последовательности, отвечающей приоритетности целеполагания с учетом специфики. Интересы людей, населения, безусловно, являются приоритетом в системе государственного и муниципального управления. Однако определять этот уровень как «Клиенты» представляется некорректным, а как «Социальная составляющая» [14] — слишком размыто. Можно определить данный уровень целей как «Качество жизни» — это огромный, многофакторный смысловой массив, с одной стороны, обеспечивающий возможность формировать цели нижестоящих уровней, а с другой стороны, определяющий верхнеуровневые цели развития муниципального образования. Учитывая опыт проведенных ранее исследований [5], имеет смысл с учетом специфики государственного и муниципального управления некоторые из уровней разделить на две части, поскольку возникает двойственность целеполагания для субъекта и объекта управления.

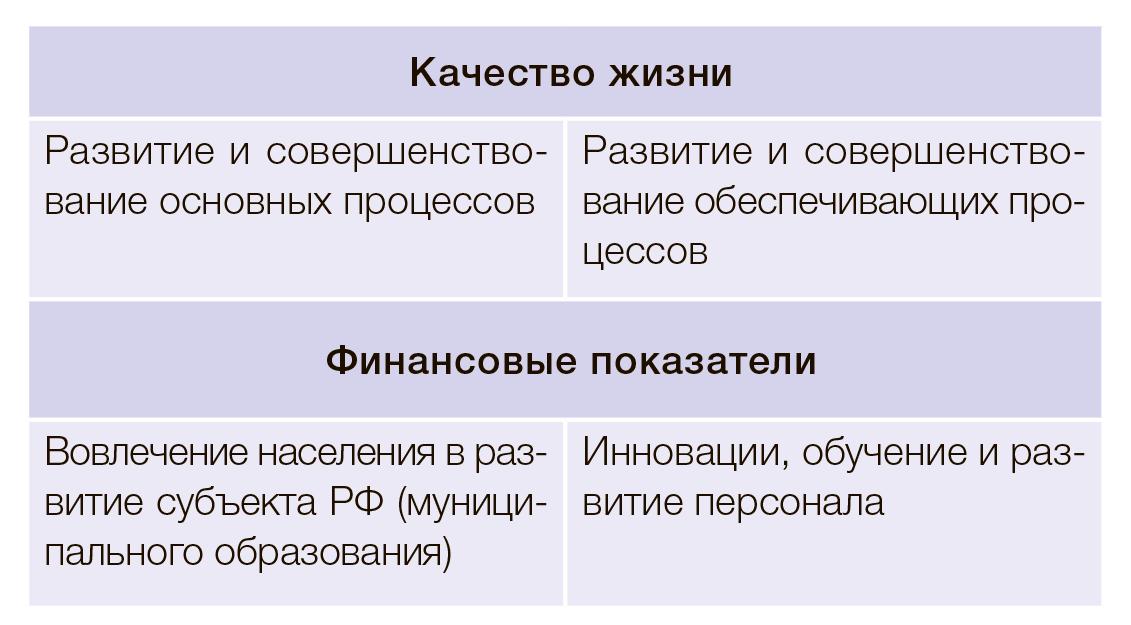

Уровень «Качество жизни» делить на части нецелесообразно. Уровень развития и совершенствования процессов необходимо разделить на «Развитие и совершенствование основных процессов», направленных непосредственно на достижение целей, стоящих перед органом государственного или муниципального управления в плане повышения качества жизни, и на «Развитие и совершенствование обеспечивающих процессов», направленных на привлечение ресурсов, обеспечение взаимодействия между участниками и другие действия, носящие обеспечивающий характер. Уровень финансовых показателей (финансовой политики) остается единым. Наконец, уровень «Обучение и развитие персонала» предлагается разделить на два подуровня. Первый — «Инновации, обучение и развитие персонала», объединяющий внутренние цели органа государственного или муниципального управления по развитию персонала, а также разработку и освоение инновационных методов и инструментов реализации функций (например, в области цифровизации). Второй — «Вовлечение населения в развитие субъекта Российской Федерации (муниципального образования)». В итоге получается структура, показанная на рисунке 2.

Рис. 2. Стратегическая база данных для создания

системы сбалансированных показателей субъекта

Российской Федерации (муниципального образования)

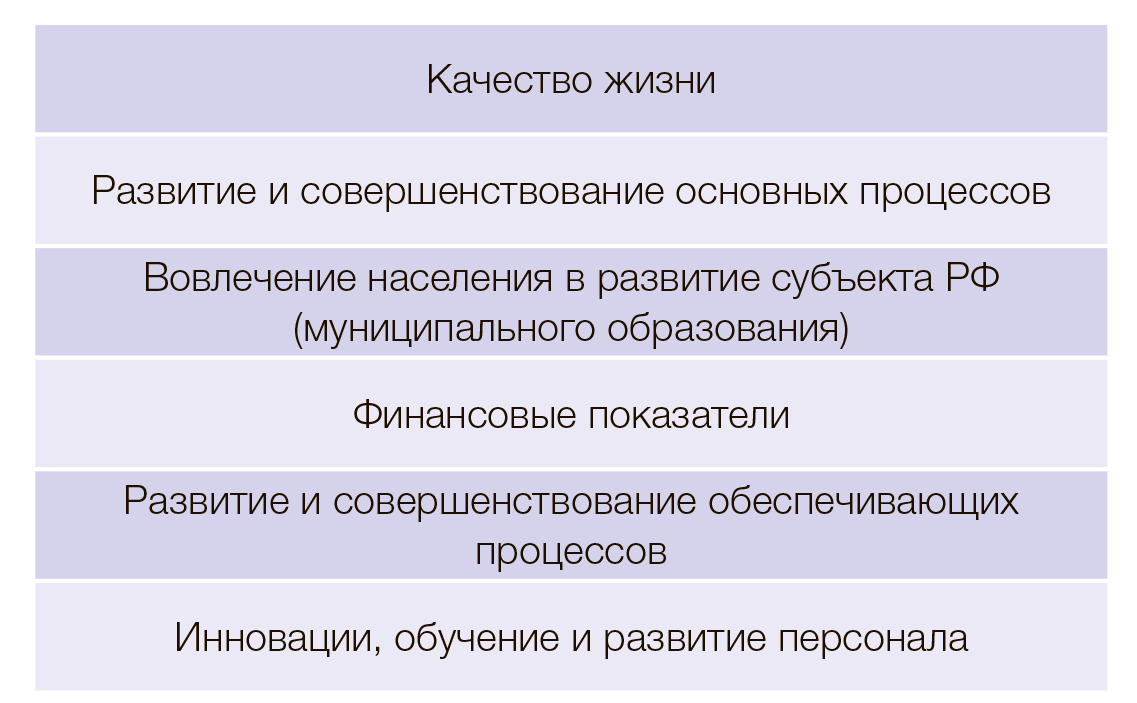

В таком виде в модели отсутствует логика иерархизации целей, которая является одним из принципиальных моментов системы сбалансированных показателей. Поэтому полученные уровни и подуровни необходимо расставить в соответствии с логикой взаимосвязи и взаимозависимости ставящихся целей. На вершине иерархизации целей, как отмечено выше, помещается уровень «Качество жизни» (рис. 3), который определяет все остальные цели. Подчиненным по отношению к нему является уровень «Развитие и совершенствование основных процессов», направленных на обеспечение достижения целей уровня «Качество жизни». Цели уровня «Развитие и совершенствование основных процессов», с одной стороны, определяют, а с другой стороны, обеспечиваются целями уровня «Вовлечение населения в развитие субъекта Российской Федерации (муниципального образования)». Содержание следующего уровня — «Финансовые показатели» — должно отвечать на вопрос, каких целей необходимо достичь в экономической и финансовой политике субъекта Российской Федерации или муниципального образования для обеспечения реализации целей на уровнях, находящихся выше. Ниже расположен уровень целей «Развитие и совершенствование обеспечивающих процессов», которые в том числе определяют возможность достижения целей на уровне финансовых показателей. В основании находится уровень целей «Инновации, обучение и развитие персонала».

Рис. 3. Модель системы сбалансированных показателей

субъекта Российской Федерации (муниципального образования)

Заключение

Предлагаемая модель системы сбалансированных показателей представляет собой общую концепцию, требующую дальнейшей глубокой разработки в плане элементов и сопровождающих процессов. Необходимо конкретизировать содержание категории «Качество жизни» как с учетом существующих исследований в этом направлении, так и на основе регрессионного анализа факторов и построения параметрических моделей. Требуется определить структуру процесса создания стратегических карт, лежащих в основе построения системы сбалансированных показателей, а также уточнить процедуру стратегического анализа с учетом специфики целей и задач государственного и муниципального управления. Следует показать взаимосвязь предлагаемой системы сбалансированных показателей с функциональными, процессными и проектными подходами к управлению, применяющимися в государственном и муниципальном управлении, показать взаимосвязь между системой сбалансированных показателей и системой мотивации персонала.

Информационные источники

- Бурцева Т. А., Губарева А. И. Разработка системы сбалансированных показателей стратегии социально-экономической развития муниципального образования в условиях цифровой информационной среды / / Современные технологии управления. 2018. № 4 (87/1). № статьи: 87105. URL: https://sovman.ru/article/87105/ (дата обращения: 19.03.2025).

- Гоцко Т. В., Максимова Ю. Ю. Интеграция системы сбалансированных показателей в муниципальное управление / / Экономика, предпринимательство и право. 2024. Т. 14. № 2. С. 551–568. DOI: 10.18334/epp.14.2.120531.

- Гоцко Т. В. Эффективность в бюджетном секторе экономики: проблемы и возможные пути решения / / Экономика, предпринимательство и право. 2023. № 10. С. 4355–4370. DOI: 10.18334/epp.13.10.119234.

- Жужгина И. А., Харламов П. С. Разработка системы сбалансированных показателей для муниципального образования / / Финансовые рынки и банки. 2022. № 12. С. 133–139.

- Зарова Е. В., Проживин Р. А. Сбалансированная система показателей развития региона: статистическое обоснование и эконометрическое моделирование / / Вопросы статистики. 2008. № 8. С. 59–66.

- Казакова Н. А. Оценка эффективности управления бизнесом на основе развития технологии сбалансированных показателей / / Russian Journal of Management. 2022. № 2. C. 121–125. DOI: 10.29039/2409-6024-2022-10-2-121-125.

- Каплан Р. С., Нортон Д. П. Сбалансированная система показателей. От стратегии к действию: пер. с англ. М.: Олимп-Бизнес, 2004. 294 с.

- Макаров В. Л., Бахтизин А. Р., Сулакшин С. С. Применение вычислимых моделей в государственном управлении. М.: Научный эксперт, 2007. 304 с.

- Нивен П. Р. Диагностика сбалансированной системы показателей: поддерживая максимальную эффективность / пер. с англ. В. О. Шагоян; науч. ред. М. Горский. Днепропетровск: Баланс Бизнес Бук, 2006. 134 с.

- Остервальдер А., Пинье И. Построение бизнес-моделей: настольная книга стратега и новатора. М.: Альпина Паблишер: Сколково; 2012. 284 с.

- Парментер Д. Ключевые показатели эффективности: разработка, внедрение и применение решающих показателей / [пер. с англ. А. Платонова]. М.: Олимп-Бизнес, 2008. 258 с.

- Приказ Министерства финансов РФ от 02.11.2021 № 171н «Об утверждении Общих требований к порядку составления и утверждения отчета о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним государственного (муниципального) имущества». Режим доступа: СПС «КонсультантПлюс».

- Система национальных счетов 2008 / под ред. Ю. Н. Иванова; Европейская комиссия, МВФ, ОЭСР, ООН, ВБ. Нью-Йорк, 2012. 827 с.

- Уфимцева Е. В., Волчкова И. В., Данилова М. Н. [и др.]. Методический подход к оценке развития инфраструктуры городского хозяйства на основе сбалансированной системы показателей / / Вопросы управления. 2015. № 5 (17). С. 96–103

- Финансовая политика: теоретические аспекты формирования и реализации: учебное пособие / Н. Ю. Исакова, Е. А. Смородина, В. Б. Родичева [и др.]; под общ. ред. Н. Ю. Исаковой, Е. А. Смородиной. Екатеринбург: Издательство Уральского университета, 2022. 220 с.

- Цыбатов В. А. Макроэкономическое моделирование, прогнозирование и планирование регионального развития. Самара: Издательство Самарского государственного экономического университета, 2016. 316 с.

- Цыбатов В. А. Стратегирование регионального развития: методы, модели, информационные технологии / / Региональная экономика. Теория и практика. 2015. Вып. 27 (июль). С. 36–53.

- Шейкина О. В. Управление социально-экономическим развитием муниципальных образований на основе системы сбалансированных показателей / / Известия Алтайского государственного университета. 2012. № 2–1. С. 353–357.

- Dixon P. B., Koopman R. B., Rimmer, M. T. The MONASH Style of Computable General Equilibrium Modeling: A Framework for Practical Policy Analysis / / The Handbook of Computable General Equilibrium Modeling / P. B. Dixon, D. W. Jorgenson (eds.). Ch. 2. North-Holland, Amsterdam, 2013. Pp. 22–103.

References

- Burtseva T. A., Gubareva A. I. Development of a Balanced Scorecard for the Socio-economic Development Strategy of a Municipality in a Digital information environment. Sovremennye tekhnologii upravleniya, 2018, no. 4 (87/1), article no.: 87105. Available at: https://sovman.ru/article/87105/ (accessed: 19.03.2025). (In Russ.)

- Gotsko T. V., Maksimova Yu. Yu. Integration of the Balanced Scorecard into Municipal Management. Journal of Economics, Entrepreneurship and Law, 2024, vol. 14, no. 2, pp. 551-568. DOI: 10.18334/epp.14.2.120531. (In Russ.).

- Gotsko T. V. Efficiency in the Budgetary Sector of the Economy: Problems and Possible Solutions. Journal of Economics, Entrepreneurship and Law, 2023, no. 10, pp. 4355-4370. DOI: 10.18334/epp.13.10.119234. (In Russ.).

- Zhuzhgina I. A., Kharlamov P. S. Development of a Balanced Scorecard for a Municipality. Finansovye Rynki i Banki, 2022, no. 12, pp. 133-139. (In Russ.).

- Zarova E. V., Prozhivin R. A. Balanced Scorecard for Regional Development: Statistical Justification and Econometric Modeling. Voprosy Statistiki, 2008, no. 8, pp. 59-66. (In Russ.).

- Kazakova N. A. Assessing the Effectiveness of Business Management Based on the Development of Balanced Scorecard Technology. Russian Journal of Management, 2022, no. 2, pp. 121-125. DOI: 10.29039/2409-6024-2022-10-2-121-125. (In Russ.).

- Kaplan R. S., Norton D. P. Sbalansirovannaya Sistema Pokazateley. Ot Strategii k Deystviyu [The Balanced Scorecard: Translating Strategy into Action]. [Transl.] Moscow, Olimp-Business Publ., 2004. 294 p. (In Russ.).

- Makarov V. L., Bakhtizin A. R., Sulakshin S. S. Primeneniye Vychislimykh Modeley v Gosudarstvennom Upravlenii [Application of Computable Models in Public Administration]. Moscow, Nauchnyy ekspert Publ., 2007. 304 p. (In Russ.).

- Niven P. R. Diagnostika Sbalansirovannoi Sistemy Pokazatelei: Podderzhivaya Maksimal’nuyu Effektivnost’ [Balanced Scorecard Step-by-Step for Government and Non-Profit Agencies]. [Shagoyan V. O. (transl.), M. Gorskii (sc. ed.)] Dnepropetrovsk: Balans Biznes Buk, 2006. 134 p. (In Russ.).

- Osterwalder A., Pigneur Y. Postroenie Biznes-modelei: Nastol’naya Kniga Stratega i Novatora. [Building Business Models: A Handbook for Strategists and Innovators]. [Transl. from eng.] M.: Alpina Publisher Publ.: Skolkovo Publ., 2012. 284 p. (In Russ.).

- Parmenter D. Klyuchevye Pokazateli Effektivnosti: Razrabotka, Vnedrenie i Primenenie Reshayushchikh Pokazatelei [Key Performance Indicators: Developing, Implementing, and Using Winning KPIs]. [A. Platonov (transl.)] Moscow: Olimp-Biznes, 2008. 258 p. (In Russ.).

- “Order of the Ministry of Finance of the Russian Federation No. 171n of 02.11.2021 “On the Approval of General Requirements for the Procedure for the Compilation and Approval of the Report on the Performance of a State (Municipal) Institution and on the Use of State (Municipal) Property Assigned to It”. Available at: LIS “ConsultantPlus” (accessed: 20.03.2025). (In Russ.).

- Ivanov Yu. N. (ed.), EC, IMF, OECD, UN, CB. Sistema Natsional’nykh Schetov 2008. New York, 2012. 827 p. (In Russ.).

- Ufimtseva E. V., Volchkova I. V., Danilova M. N. [et al.]. Methodical Approach to Assessing the Urban Infrastructure Development Based on the Balanced System of Indicators. Management Issues, 2015, no. 5 (17), pp. 96-103. (In Russ.).

- Isakova N. Yu., Smorodina E. A., Rodicheva V. B. [et al.]; Isakova N. Yu. (ed.), Smorodina E. A. (ed.). Finansovaya Politika: Teoreticheskie Aspekty Formirovaniya i Realizatsii: a Textbook. Ekaterinburg: Ural Federal University Publ., 2022. 220 p. (In Russ.).

- Tsybatov V. A. Makroekonomicheskoe Modelirovanie, Prognozirovanie i Planirovanie Regional’nogo Razvitiya [Macroeconomic Modeling, Forecasting, and Planning of Regional Development]. Samara: Samara State University of Economics Publ., 2016. 316 p. (In Russ.).

- Tsybatov V. A. Strategic Planning of Regional Development: Methods, Models, Information Technology. Regional Economics: Theory and Practice, 2015, no. 27 (July), pp. 36-53. (In Russ.).

- Sheykina O. V. Management of Socio-Economic Development of Municipalities on the Basis of Balanced Scorecard. Izvestiya of Altai State University, 2012, no. 2-1, pp. 353-357. (In Russ.).

- Dixon P. B., Koopman R. B., Rimmer M. T. The MONASH Style of Computable General Equilibrium Modeling: A Framework for Practical Policy Analysis In Dixon P. B. & Jorgenson D.W. (eds.). The Handbook of Computable General Equilibrium Modeling. Ch. 2. (Pp. 22-103.). North-Holland, Amsterdam, 2013.

Другие статьи номера