Российская финансовая политика: возможные пути развития

Для цитирования: Динец Д. А. Российская финансовая политика: возможные пути развития / / Вестник Университета Правительства Москвы. 2025. № 1. С. 26–31.

доктор экономических наук, доцент, заведующий кафедрой финансов и кредита Российского университета дружбы народов им. Патриса Лумумбы (117198, Россия, г. Москва, ул. Миклухо-Маклая, д. 6), https://orcid.org/0000-0001-8734-8998, dardinets@gmail.com

Аннотация.

В статье рассматриваются ключевые аспекты финансовой политики государства, влияющие на устойчивость финансовых рынков и возможность возникновения кризисных явлений. Анализируются противоречия в экономической политике, определяющие потенциал кризисов, а также влияние санкционных ограничений на российскую экономику. Особое внимание уделено проблемам финансового суверенитета, зависимости российской финансовой системы от резервных валют и роли процентной политики в удержании курса рубля. Исследуется структура российского фондового рынка и степень концентрации капитала, выявляется усиление рисков финансовой хрупкости из-за монополизации ресурсов в отдельных секторах. Оценивается влияние высокой процентной ставки на доступность кредитов для малого и среднего бизнеса и обосновываются проблемы, связанные с ограничением конкуренции. Анализируются механизмы перераспределения финансовых потоков через институты государственного финансирования, а также структура инвестиций негосударственных пенсионных фондов, паевых инвестиционных фондов и страховых компаний. В заключение делается вывод о необходимости повышения уровня конкуренции в российской экономике для достижения финансового суверенитета и эффективного функционирования денежно-кредитной политики. Предлагаются меры по диверсификации финансовых инструментов, снижению концентрации капитала и стимулированию инвестиций для обеспечения устойчивого экономического роста в условиях санкционного давления.

Russian Financial Policy: Potential Paths for Development

Doctor of Economics, Associate Professor, Head of the Department of Finance and Credit, Peoples’ Friendship University of Russia (6 Miklukho-Maklaya ulitsa, Moscow, 117198, Russia), https://orcid.org/0000-0001-8734-8998, dardinets@gmail.com

Abstract

The article examines key aspects of state financial policy impacting the stability of financial markets and the potential for crises. It analyzes contradictions in economic policy that contribute to crisis potential, as well as the influence of sanctions on the Russian economy. Particular attention is paid to issues of financial sovereignty, the dependence of the Russian financial system on reserve currencies, and the role of interest rate policy in maintaining the ruble exchange rate. The structure of the Russian stock market and the degree of capital concentration are investigated, revealing increased risks of financial fragility due to the monopolization of resources in certain sectors. The impact of high interest rates on the accessibility of credit for small and medium-sized businesses is assessed, highlighting problems associated with limited competition. Mechanisms for the redistribution of financial flows through state financing institutions are analyzed, as well as the investment structure of non-state pension funds, mutual funds, and insurance companies. The conclusion emphasizes the need to increase competition in the Russian economy to achieve financial sovereignty and the effective functioning of monetary policy. Measures are proposed to diversify financial instruments, reduce capital concentration, and stimulate investment to ensure sustainable economic growth under sanctions pressure.

For citation: Dinets D. A. Russian Financial Policy: Potential Paths for Development. MMGU Herald, 2025, no. 1, pp. 26-31. (In Russ.).

Научная статья

УДК 336.02: 330.341(470)

Введение

Финансовая политика государства подразумевает большую ответственность, поскольку затрагивает почти все области деятельности, при этом участие в функционировании финансовых рынков принимает огромное количество игроков —от регулятора до домохозяйств. Одна из самых больших опасностей при функционировании финансовой системы —это развитие финансового кризиса. Он может начаться и развиваться очень быстро, а остановить кризисные явления на финансовом рынке бывает достаточно сложно, поскольку причиной их возникновения могут стать не только объективные явления, но и фактор недоверия, а также недостоверная информация.

Известно, что к кризисам обычно приводят сложившиеся и укоренившиеся противоречия. Исследование противоречий, назревших в экономической политике, и реакций участников рынка на них во многом определяет методологический базис недопущения кризиса либо сокращения его возможных масштабов и разрушительных последствий [7]. Это не означает очевидности кризисного прогноза, однако в системе с различными интересами хозяйствующих субъектов в условиях высокой концентрации власти и капитала кризисные ситуации более чем вероятны.

С целью анализа возможных сценариев развития финансового кризиса необходимо также определить факторы, способные ослабить финансовую политику государства и привести к рискам системного кризиса в будущем.

Одним из таких факторов является сохранение за неустойчивыми валютами их роли резервных для совершения любых международных сделок в обход антироссийских санкций [10]. Доллар США и евро все еще остаются валютами якоря при определении ощущаемой покупательной способности рубля [3], валютами ценообразования по многим импортируемым номенклатурным позициям и валютами определения мировых цен на экспортные позиции, а также на услуги трансакционного сектора. Все это определяет потолок возможностей канала ожиданий трансмиссионного механизма денежно-кредитной политики.

Теоретический анализ

Финансовый суверенитет как финансовые отношения с другими странами «на равных» [16] обеспечивает надлежащий фон для возможности использования канала ожиданий при инфляционном таргетировании, а установление процентных ставок как мера удержания курса рубля по отношению к валютам ценообразования экспортных товаров России может отрицательно сказаться на финансовой системе. Возможные последствия резкого ослабления рубля должны быть нейтрализованы в периметре национальной экономики за счет наращивания ее мощи.

Трудности с экспортно-импортными операциями, вызванные антироссийскими санкциями, также являются фактором, влияющим на финансовый суверенитет России с позиции формирования собственного финансового капитала и его расширенного воспроизводства [2]. Попытки российского бизнеса оставить валютные запасы за рубежом с целью последующего использования их для совершения платежей без существенных ограничений со своей стороны создали тенденцию к ослаблению рубля, несмотря на высокую процентную ставку.

Эмпирический анализ

Важный вывод в отношении противоречий на российском финансовом рынке сформулирован на основе применения математического аппарата оценки влияния санкций на различные секторы российской экономики. Было выявлено, что санкции в большей степени оказывают влияние на динамику выпуска компаний и отраслей, наиболее широко представленных на фондовом рынке России [15]. Это означает, что рост концентрации фондового рынка несет в себе дополнительные риски при усилении санкционного давления. Монетарные шоки предложения при этом мультиплицируются за счет негативного эффекта концентрации бюджетных ресурсов в программах, реализуемых при посредстве компаний, входящих в фондовый индекс.

Что касается различных интересов участников рынка, то концентрация доходов от участия России в глобализации сегодня дополнена концентрацией капитала, формируемого за счет стабильных источников фондирования, связанных с государством. Доля государства в созданном ВВП в России колеблется в районе 50% [1], а это означает, что концентрация банковской системы, обслуживающей обороты, которые обеспечивают государственный вклад в ВВП, может стать фактором, препятствующим развитию конкурентоспособной российской экономики.

Интересно отметить, что по мере роста концентрации на финансовом рынке зачастую возникает риск увеличения финансовой хрупкости в системе в целом [9]. Так, с ростом процентных ставок и сокращением доступности кредита для среднего и малого бизнеса даже с государственной поддержкой может возникнуть проблема неконкурентных производств при заданном уровне цен. Поскольку рынки торгуемых товаров сегодня во многом являются рынками информации, ценообразование на них часто коррелирует в большей степени с мировыми тенденциями ценообразования, а не с себестоимостью производства или добычи. В этом контексте встает проблема неспособности внутренних процедур среднего и малого бизнеса оказать серьезное влияние как на себестоимость производства, так и на цены продаж. Дополнительным фактором неэффективности становится рост трансакционных издержек, вызванных геополитической нестабильностью в мире в целом. В результате развивающийся сегмент малого и среднего бизнеса вынужден нести дополнительные операционные риски, связанные с избыточным оборотным капиталом, в то время как крупный бизнес может позволить себе меньшую долю чистого оборотного капитала в активах. В целом структура денежного потока может стать довольно показательной при рассмотрении результативности финансовой политики государства и возникающих в этой политике противоречий.

Для выбора компаний, на основе отчетности которых будет проведен анализ изменений структуры денежного потока, рассмотрим также структуру индекса фондового сегмента Московской биржи (табл. 1).

Таблица 1. Структура верхней части индекса долевых инструментов Московской биржи

на 28.02.2025 (по убыванию доли компании в индексе)

| № п/п |

Инструмент | Акции | Доля компании в индексе, % | ||

| Количество выпущенных, млрд | В свободном обращении, % | ||||

| 1 | ПАО «Лукойл», ао | 0,69 | 15,00 | 55 | |

| 2 | ПАО «Газпром», ао | 23,67 | 13,95 | 50 | |

| 3 | ПАО Сбербанк, ао | 21,59 | 12,58 | 48 | |

| 4 | ПАО «Татнефть» им. В. Д. Шашина, ао | 2,18 | 5,71 | 32 | |

| 5 | МКПАО «Т-Технологии», ао | 0,27 | 4,84 | 56 | |

| 6 | ПАО «НОВАТЭК», ао | 3,04 | 4,50 | 21 | |

| 7 | ПАО «ГМК «Норильский никель», ао | 15,29 | 3,78 | 32 | |

| 8 | ПАО «НК «Роснефть», ао | 10,60 | 3,67 | 11 | |

| 9 | МКПАО «Яндекс», ао | 0,39 | 3,64 | 15 | |

| 10 | ПАО «Полюс», ао | 0,14 | 3,23 | 22 | |

| 11 | ПАО Сбербанк, ап | 1,00 | 2,42 | 100 | |

| 12 | ПАО «Сургутнефтегаз», ао | 35,73 | 2,41 | 25 | |

| 13 | ПАО «Сургутнефтегаз», ап | 7,70 | 2,24 | 73 | |

| 14 | ПАО «Северсталь», ао | 0,84 | 1,45 | 23 | |

| 15 | ПАО «НЛМК», ао | 5,99 | 1,38 | 21 | |

| 16 | ПАО Московская Биржа, ао | 2,28 | 1,33 | 64 | |

| 17 | ПАО «Группа Компаний ПИК», ао | 0,66 | 1,27 | 21 | |

| 18 | ПАО «Интер РАО», ао | 104,40 | 1,23 | 32 | |

| 19 | Банк ВТБ (ПАО), ао | 5,37 | 1,16 | 17 | |

| 20 | ПАО «МТС», ао | 2,00 | 1,15 | 41 | |

| 21 | МКПАО «Хэдхантер», ао | 0,05 | 1,07 | 42 | |

| 22 | МКПАО «Объединенная компания «РУСАЛ», ао | 15,19 | 1,05 | 18 | |

| 23 | ПАО «Татнефть» им. В. Д. Шашина, ап | 0,15 | 1,01 | 100 | |

| 24 | АК «АЛРОСА» (ПАО), ао | 7,36 | 0,85 | 34 | |

Источник: Мосбиржа [1]

Крупнейшие веса в расчете индекса Мосбиржи имеют «Газпром», «Лукойл», Сбер, «Т-Технологии», «Татнефть», заметную долю занимает «Яндекс». Таким образом, концентрация банков обеспечивает доступ к фондированию за счет государственных расходов, концентрация на рынке капитала за счет экспорта природных ресурсов обеспечивает рост неравенства и подавление конкуренции, а концентрация на рынке капитала и денег приводит к тому, что потенциальные инвесторы вынуждены усиливать концентрацию капитала.

В дополнение к сказанному рынок институциональных инвесторов в России также склонен способствовать росту концентрации —уже в качестве эффекта перераспределения созданного продукта. Так, по данным ЦБ, структура инвестиций негосударственных пенсионных фондов (НПФ) на последнюю доступную дату (30.09.2024) выглядит так, как показано на рисунке 1.

Рис. 1. Состав средств пенсионных накоплений НПФ по состоянию на 30.09.2024

(источник: Банк России [5])

Данные о размещении средств негосударственных пенсионных фондов позволяют оценить роль финансовых институтов этой категории в развитии рынка денег и рынка государственного долга. Структура рынка денег, отображенная в таблице 1, позволяет оценить структуру получателей средств пенсионных накоплений и поддерживает вывод о высокой концентрации капитала за счет перераспределительных эффектов в экономике. Активы негосударственных пенсионных фондов, по данным ЦБ, превышают 5 трлн руб. на рассматриваемую дату, большая их часть направлена на развитие национального денежного рынка и фондирование государственного долга.

Далее рассмотрим структуру инвестиций паевых инвестиционных фондов (ПИФ) по состоянию на 29.11.2024 (табл. 2).

Таблица 2. Структура инвестиций ПИФ по состоянию на 29.11.2024

| Инструмент | Доля, % |

| Акции российских акционерных обществ | 31,67 |

| Недвижимое имущество и права аренды недвижимого имущества (всего) | 27,09 |

| Облигации российских хозяйственных обществ (за исключением облигаций с ипотечным покрытием) | 20,87 |

| Ценные бумаги иностранных эмитентов (всего) | 8,91 |

| Государственные ценные бумаги РФ | 6,35 |

| Прочие активы (всего) | 2,84 |

| Имущественные права (всего) | 1,34 |

| Иные ценные бумаги | 0,59 |

| Государственные ценные бумаги субъектов РФ | 0,19 |

| Ипотечные ценные бумаги (всего) | 0,13 |

| Муниципальные ценные бумаги | 0,02 |

Источник: Банк России [11]

Структура вкладов ПИФ более разнообразна и, помимо денежного рынка, включает инструменты рынка капитала. Необходимость развития регионального сегмента на финансовом рынке к проблеме концентрации финансовых ресурсов добавляет проблему централизации. Существующий механизм управления как на уровне поддержки банковской системы, так и на уровне финансовых инструментов, доступных для инвесторов, а также требования к наличию высоких рейтингов для банков, претендующих на сопровождение государственных расходов проектного типа, приводят к третичному эффекту концентрации финансовых ресурсов в одних руках.

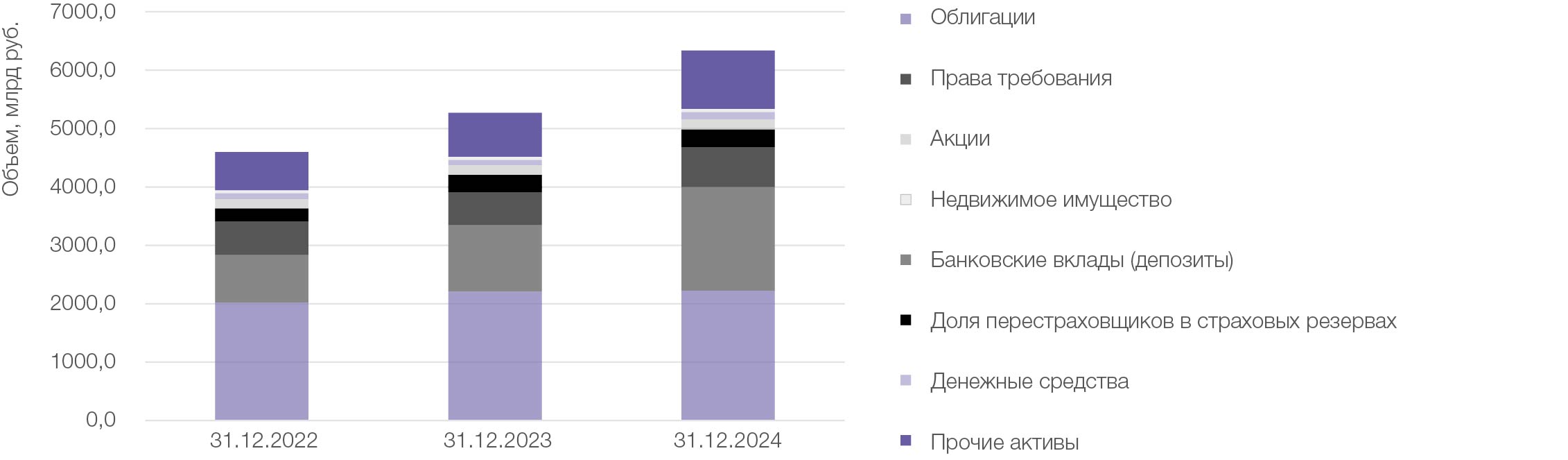

Интерес вызывает и структура активов страховых компаний (рис. 2).

Рис. 2. Структура активов страховых российских компаний в 2022–2024 гг.

(источник: Банк России [6])

Обращает на себя внимание высокая доля депозитов в активах страховых компаний, а также ориентация на рынок денег. В целом следует отметить, что институциональные инвесторы в большей степени представлены на рынке денег, нежели на рынке капитала, однако это не означает высокой доступности инструментов рынка капитала для развития института розничных инвестиций в России по причине разности масштабов компаний-эмитентов.

Кроме того, существует точка зрения, согласно которой процентная ставка выступает в роли коэффициента дисконтирования, уравнивающего отложенные активы на балансе Центрального банка и динамику денежной эмиссии [12]. Это означает, что для компенсации каждого эмитированного банковской системой рубля необходимо обеспечивать большую величину будущих доходов с целью обеспечения финансовой устойчивости российской экономики. В противном случае может возникнуть ситуация отрицательного собственного капитала банковской системы, что усиливает ее подверженность кризисам ликвидности [13].

Заключение

Для разрешения представленных в настоящей статье противоречий в различных источниках со ссылками на проведенные исследования и страновые сравнения предлагается в качестве уравнивающей противоречия при реализации бюджетно-налоговой и денежно-кредитной политик стран переменной установить темпы экономического роста, обеспечиваемые применением инструментария обеих политик [17]. Также предлагается в качестве ответных мер на реализацию рисковых событий мировой экономики и геополитики расширять стимулирующие функции денежно-кредитной и бюджетно-налоговой политик через рост диверсификации инструментов и отраслей на финансовом рынке [4].

Отмечается положительная роль стимулирующей денежно-кредитной политики на динамику прямых иностранных инвестиций, которые являются важным и результативным инструментом обеспечения экономического роста, несмотря на рост санкционного давления [14]. В частности, официальный рост прямых инвестиций призван упорядочить процессы слияний и поглощений российского бизнеса аффилированными структурами в дружественных странах.

Ключевой вывод должен состоять в том, что обеспечение российского финансового суверенитета возможно исключительно за счет роста уровня конкуренции внутри страны. Только при ограничении сил монополистической конкуренции возможно реальное влияние процентных ставок на инфляционные процессы и реальное перенаправление денежных фондов на поддержку промышленности. До тех пор, пока крупнейшие в экономике денежные потоки корпоративного сектора не будут подпадать под реальное действие сдерживающих процентных ставок, невозможно ожидать высокого уровня работоспособности трансмиссионного механизма денежно-кредитной политики на инфляцию и инфляционные ожидания.

Информационные источники

- Абрамов А. Е., Першин А. А., Чернова М. И. Подходы к измерению государственного сектора и оценке его эффективности / / Финансовый журнал. 2023. Т. 15. № 2. С. 27–46. DOI:10.31107/2075-1990-2023-2-27-46.

- Брижак О. В. Финансовый капитал в новом витке переформатирования экономического развития / / Вестник Челябинского государственного университета. 2021. № 3 (449). Серия: Экономические науки. Вып. 72. С. 54−61.

- Бурлачков В. К. Конкуренция ведущих мировых валют: особенности современного этапа / / Экономический анализ: теория и практика. 2021. Т. 20. № 11. С. 2078.

- Головнин М. Ю. Новые тенденции в развитии мировой экономики и их влияние на Россию / / Научные труды ВЭО России. 2024. Т. 248. С. 85−97. DOI: 10.38197/2072-2060-2024-248-4-85-97.

- Динамические ряды основных показателей деятельности паевых инвестиционных фондов и акционерных инвестиционных фондов / / Банк России: [сайт]. URL: https://www.cbr.ru/RSCI/statistics/ (дата обращения: 21.03.2025).

- Динамические ряды основных показателей деятельности страховщиков / / Банк России: [сайт]. URL: https://www.cbr.ru/statistics/insurance/ssd_stat/ (дата обращения: 21.03.2025).

- Евстафьев Д. Г. Глобальная геоэкономическая архитектура: предопределенность кризиса и вектор трансформаций / / Управленческое консультирование. 2024. № 2. С. 32–49.

- Индекс МосБиржи и Индекс РТС / / MOEX: [сайт]. 10.01.2025. URL: https://www.moex.com/ru/index/IMOEX/constituents (дата обращения: 21.01.2025).

- Клейнер Г. Б. (2023). Расширяющаяся вселенная экономической теории / / AlterEconomics. 2023. Т. 20. № 120 (1). С. 1–8. URL: https://doi.org/10.31063/AlterEconomics/2023.20-1.1 (дата обращения: 04.03.2025).

- Кондукторов А. С. Объективное значение и субъективное восприятие доллара США в Российской Федерации: тенденции, противоречия, последствия / / Вестник Московского университета. Серия 21: Управление (государство и общество). 2024. Т. 21. № 2. C. 3–19.

- Основные показатели деятельности паевых инвестиционных фондов / / Банк России: [сайт]. URL: https://www.cbr.ru/RSCI/statistics/ (дата обращения: 21.03.2025).

- Смирнов А. Д. Макрофинансы: сигмоидная динамика денег, долга и богатства / / Экономический журнал ВШЭ. 2023. № 3. С. 317−363.

- Солодовников С. В., Болячин Ю. В. Классификация модельного аппарата влияния монетарной политики на динамику макропоказателей / / AlterEconomics. 2023. № 20 (2). С. 437–462. URL: https://doi.org/10.31063/AlterEconomics/2023.20-2.8 (дата обращения: 04.03.2025).

- Татузов В. Ю. Ограничительная монетарная политика — препятствие для прямых иностранных инвестиций / / Вестник Московского университета. Серия 6: Экономика. 2024. № 59 (4). С. 49–65. URL: https://doi.org/10.55959/MSU0130-0105-6-59-4-3 (дата обращения: 04.03.2025).

- Федорова Е. А., Неврединов А. Р. Влияние санкций на отраслевые индексы / / Финансы: теория и практика. 2024. Т. 28. № 6. С. 17−33. DOI: 10.26794/2587-5671-2024-28-6-17-33.

- Хаас Р. Мировой беспорядок / пер. с англ. М.: АСТ, 2019. 320 c.

- Чернов В. А. Финансовые основы национальных и международных аспектов управления в условиях дисфункциональности мировой валютно-финансовой системы и роста гибридных угроз / / Экономика. Налоги. Право. 2024. № 17 (6). С. 34−46. DOI: 10.26794/1999-849X‑ 2024-17-6-34-46.

References

- Abramov A. E., Pershin A. A., Chernova M. I. Measuring the State Sector and Assessing Its Effectiveness: Approaches and Implications. Financial Journal, 2023, no. 15 (2), pp. 27-46. DOI:10.31107/2075-1990-2023-2-27-46. (In Russ.).

- Brizhak O. V. Financial Capital in a New Round of Economic Development Reformatting. Bulletin of Chelyabinsk State University, 2021, no. 3 (449), Series: Economic Sciences, Is. 72, pp. 54-61. (In Russ.).

- Burlachkov V. K. Competition of Leading World Currencies: Features of the Modern Stage. Economic Analysis: Theory and Practice, 2021, vol. 20, no. 11, p. 2078. (In Russ.).

- Time Series of Key Performance Indicators for Unit Investment Trusts and Joint-Stock Investment Funds. Bank of Russia: [website]. Available at: https://www.cbr.ru/RSCI/statistics/ (accessed: 21.03.2025). (In Russ.).

- Time Series of Key Performance Indicators for Insurers. Bank of Russia: [website]. Available at: https://www.cbr.ru/statistics/insurance/ssd_stat/ (accessed: 21.03.2025). (In Russ.).

- Golovnin M. Yu. New Trends in the Development of the World Economy and Their Impact on Russia. Scientific Works of the FES of Russia, 2024, vol. 248, pp. 85-97. DOI: 10.38197/2072-2060-2024-248-4-85-97. (In Russ.).

- Evstafiev D. G. Global Geoeconomic Architecture: Predetermination of the Crisis and the Vector of Transformations. Management Consulting, 2024, no. 2, pp. 32-49. (In Russ.).

- MOEX Index and RTS Index. MOEX: [website], 10.01.2025. Available at: https://www.moex.com/ru/index/IMOEX/constituents (accessed: 21.01.2025). (In Russ.).

- Kleiner G. B. The Expanding Universe of Economic Theory. AlterEconomics, 2023, vol. 20, no. 120 (1), pp. 1-8. Available at: https://doi.org/10.31063/AlterEconomics/2023.20-1.1 (accessed: 04.03.2025). (In Russ.).

- Konduktorov A. S. Objective Significance and Subjective Perception of the US Dollar in the Russian Federation: Trends, Contradictions, Consequences. Moscow University Bulletin. Series 21: Management (State and Society), 2024, vol. 21, no. 2, pp. 3-19. (In Russ.).

- Key Performance Indicators for Unit Investment Trusts. Bank of Russia: [website]. Available at: https://www.cbr.ru/RSCI/statistics/ (accessed: 21.03.2025). (In Russ.).

- Smirnov A. D. Macrofinance: Sigmoid Dynamics of Money, Debt, and Wealth. HSE Economic Journal, 2023, no. 3, pp. 317-363. (In Russ.).

- Solodovnikov S. V., Bolyachin Yu. V. Classification of the Model Apparatus of the Influence of Monetary Policy on the Dynamics of Macroeconomic Indicators. AlterEconomics, 2023, no. 20 (2), pp. 437-462. Available at: https://doi.org/10.31063/AlterEconomics/2023.20-2.8 (accessed: 04.03.2025). (In Russ.).

- Tatuzov V. Yu. Restrictive Monetary Policy — An Obstacle to Foreign Direct Investment. Moscow State University Bulletin. Series 6. Economics, 2024, no. 59 (4), pp. 49-65. Available at: https://doi.org/10.55959/MSU0130-0105-6-59-4-3 (accessed: 04.03.2025). (In Russ.).

- Fedorova E. A., Nevredinov A. R. The Impact of Sanctions on Sectoral Indices. Finance: Theory and Practice, 2024, vol. 28, no. 6, pp. 17-33. DOI: 10.26794/2587-5671-2024-28-6-17-33. (In Russ.).

- Haas R. Mirovoi Besporyadok [A World in Disarray]. [Transl. from Eng.]. Moscow: AST Publ., 2019. 320 p. (In Russ.).

- Chernov V. A. Financial Foundations of National and International Aspects of Management in the Context of the Dysfunctionality of the Global Monetary and Financial System and the Growth of Hybrid Threats. Economics, Taxes & Law, 2024, no. 17 (6), pp. 34-46. DOI: 10.26794/1999-849X-2024-17-6-34-46. (In Russ.).

Другие статьи номера