Тональность новостей как оперативный индикатор потребительских настроений

Для цитирования: Кладова А. А. Тональность новостей как оперативный индикатор потребительских настроений / / Вестник Университета Правительства Москвы. 2025. № 1. С. 32−37.

кандидат экономических наук, начальник отдела регионального анализа и обработки данных, ГУ Банка России по Центральному федеральному округу (115035, Россия, г. Москва, ул. Балчуг, д. 2), i@akaldova.ru

Аннотация. Во введении подчеркивается актуальность разработки надежных и прозрачных альтернативных индикаторов в условиях ограниченной доступности официальной статистики. Обосновывается перспективность использования новостных публикаций в качестве источника информации о состоянии экономики в режиме реального времени. Далее автор приводит обзор ведущих работ зарубежных исследователей, в том числе из центральных банков развитых стран, посвященных оценке и использованию данных об эмоциональной окраске новостных публикаций в качестве индикатора экономической активности. Освещается специфика различных подходов к выделению тональности текстов и преобразованию ее качественных оценок в количественные показатели. Обосновывается выбранный автором подход к оценке тональности новостных публикаций с использованием методов машинного обучения. Эмпирический анализ. Автором на примере сферы потребления проверяется гипотеза о согласованности колебаний эмоциональной окраски новостных публикаций с колебаниями ключевых показателей состояния российской экономики. На основе публикаций в онлайн-СМИ, посвященных сфере розничной торговли и услуг, строится новостной индикатор. Результаты и рекомендации. В результате исследования автором выявлена согласованность динамики новостного индикатора с отдельными показателями потребительских настроений, рассчитываемыми ООО «инФОМ» по заказу Банка России на основе опросов населения. Подтверждены выводы, изложенные в работах зарубежных исследователей, относительно согласованности динамики потребительских настроений, замеряемых на основе социологических опросов, и синтетических индикаторов, отражающих эмоциональную окраску новостного фона.

* Настоящая статья отражает личную позицию автора. Содержание и результаты данного исследования не следует рассматривать, в том числе цитировать в каких-либо изданиях, как официальную позицию Банка России или указание на официальную политику или решения регулятора. Любые ошибки в данном материале являются исключительно авторскими. Все права защищены. Воспроизведение представленных материалов допускается только с разрешения автора.

The News Tone as a Leading Indicator of Consumer Sentiment

PhD in Economy, Head of Regional Analysis and Data Processing Division, Main Branch of the Bank of Russia for the Central Federal District (2 Balchug ulitsa, Moscow, 115035, Russia), i@akaldova.ru

Abstract

The article presents an approach to the use of text analysis in order to form quantitative leading indicators based on qualitative data. In the theoretical part of the article, the author provides an overview of leading papers by foreign researchers, including those from central banks of developed countries, devoted to the assessment and use of data on the tone of news publications as an indicator of economic activity. Various approaches to extracting the tone of texts and converting its qualitative assessments into quantitative indicators are covered. The author’s approach to evaluating the news tone using machine learning methods is explained. In the empirical part of the article, the author uses the example of the consumer sector to test the hypothesis about the consistency of fluctuations in the emotional tone of news publications with fluctuations in key indicators of the state of the economy of Russia. A news indicator based on publications in online media devoted to the retail and services sector is generated. As a result of the study, the consistency of its dynamics with individual indicators of consumer sentiment, calculated on the basis of surveys conducted by “inFOM” LLC, is confirmed. The conclusions presented in the works of foreign researchers regarding the consistency of the dynamics of consumer sentiment, measured on the basis of sociological surveys, and synthetic indicators reflecting the emotional tone of the news background are validated.

For citation: Kladova A. A. The News Tone as a Leading Indicator of Consumer Sentiment. MMGU Herald, 2025, no. 1, pp. 32-37. (In Russ.).

Научная статья

УДК 336.711:070.19:303.64

Введение

В условиях запаздывающего выхода официальных статистических данных оценка текущего состояния различных макроэкономических показателей требует опоры на иные количественные индикаторы. Последние, как правило, имеют более высокую частотность, а задержки их публикации зачастую не превышают одного дня. Несмотря на широкий спектр таких альтернативных показателей, уровень их надежности, стабильность сроков их публикации и степень прозрачности методологии их расчета, как правило, не в полной мере удовлетворяют потребности аналитиков.

Эта проблема актуальна и для специалистов, решающих задачи по прогнозированию. На практике доказано, что качество прогнозных моделей обычно повышается при включении в состав переменных не только официальных статистических данных, но и альтернативных датасетов, с учетом данных об итогах различных платежных транзакций, мониторинга СМИ и интернет-запросов [2; 3; 6; 7; 11; 12; 18]. Это, в первую очередь, обусловлено высокой частотностью и доступностью таких датасетов в оперативные сроки.

Один из ключевых источников информации о состоянии и динамике экономических процессов в режиме реального времени — это новостные публикации. Интерес к использованию текста в качестве релевантного источника количественных данных возник в начале 2000‑х гг. Согласно оценке исследователей [10], по состоянию на 2000 г. было опубликовано всего 37 работ по этой тематике. К 2016 г. их количество возросло до 7000. В настоящее время сложилось несколько устойчивых подходов к реализации этой задачи, в том числе в практике исследователей из центральных банков развитых и развивающихся стран.

Гипотеза, проверенная в рамках представленного исследования, заключается в том, что колебания эмоциональной окраски новостного фона в высокой степени согласуются с колебаниями ключевых показателей состояния экономики. Эта гипотеза будет проверена применительно к сфере потребления. В качестве индикаторов для сопоставления будут использованы отдельные показатели потребительских настроений, рассчитываемые по итогам опросов населения Российской Федерации, которые на регулярной основе проводятся ООО «инФОМ» [1].

Теоретический анализ

Отправной точкой исследования стала работа А. Шапиро и соавторов, результаты которой лежат в основе ежедневного новостного индекса, публикуемого Федеральным резервным банком Сан-Франциско [21]. Авторы ставили перед собой задачу разработать показатель экономической активности, сопоставимый по прогностической способности с оценками на основе опросов, но менее затратный в реализации и менее подверженный риску смещения выборки. В этих целях был сформирован словарь эмоциональной окраски слов и словосочетаний, широко используемых в новостных публикациях по экономической тематике. На его основе была создана модель, адаптированная под задачу оценки тональности именно этой категории текстов. Результаты оценки с помощью «тонко настроенной» модели оказались качественнее по сравнению с результатами, полученными с помощью моделей более общего характера. При этом авторы указали, что дополнительная «тонкая настройка» моделей может потребоваться не только для текстов на экономические темы в целом, но и для публикаций по более узким аспектам внутри этой области.

Синтетические временные ряды, полученные на основе оценки тональности каждой статьи из сформированного авторами указанной работы [21] датасета, были использованы для решения двух исследовательских задач. Во-первых, для прогнозирования динамики индикаторов потребительских настроений, рассчитываемых на основе опросов населения. Расчеты показали высокую прогностическую силу сконструированного показателя в этом отношении. Аналогичные результаты, но применительно к индексу PMI, были достигнуты в работе другой группы исследователей [4]. Во-вторых, А. Шапиро с соавторами [21] использовали свой новостной индекс для оценки функций импульсного отклика ключевых макроэкономических показателей на шоки тональности новостных публикаций. Было доказано, что положительные шоки тональности приводят к росту потребления, выпуска и уровня реальных процентных ставок, одновременно оказывая понижательное влияние на инфляцию. Этот вывод согласуется с результатами более раннего исследования [19], подтвердившими, что изменения ожиданий экономических агентов, вызванные новостным фоном, являются важным автономным драйвером экономических колебаний.

В рамках проведенной исследовательской работы автор настоящей статьи учла недостатки описанного выше «словарного» подхода к оценке тональности текстов [14]. В частности, как справедливо замечено в одной из работ [15], недостаточный или неполный учет контекста использования тех или иных слов и словосочетаний может привести к ложным результатам оценки их тональности. По мнению данных авторов, в последние годы это было особенно актуально при оценке эмоциональной окраски новостных публикаций, упоминающих COVID‑19. В других работах показано, что робастность результатов оценки тональности на основе словарей в значительной мере зависит как от самого словаря, так и от специфики ситуации в экономике, особенно в периоды кризиса. Так, словарь, обеспечивающий качественные результаты при оценке тональности публикаций о Великой депрессии в США, не позволил добиться аналогичных результатов применительно к публикациям о кризисе, вызванном пандемией COVID‑19 [4].

Ограниченность словарного подхода к оценке тональности новостных публикаций по экономической тематике зачастую обусловлена отсутствием таких семантических словарей для соответствующего языка. В результате исследователи вынуждены формировать необходимые словари путем механического перевода подходящих англоязычных вариантов либо создавать их самостоятельно. В первом случае может быть упущена значимая языковая специфика, во втором — возникнет необходимость в существенных дополнительных трудозатратах [15]. Использование моделей классификации текста, основанных на методах машинного обучения и адаптированных к специфике соответствующего языка, может обеспечить более полный и качественный учет нюансов контекста [14]. Основное условие этого — обучение таких моделей на качественной выборке [10].

Анализ исследовательских работ, посвященных построению новостных индикаторов тональности, показал, что разнообразие подходов к оценке эмоциональной окраски текста связано с выбором из следующих альтернатив:

- оценка тональности отдельных фрагментов текста [7] или всего текста целиком [14];

- оценка тональности по двум [15] или большему количеству классов [16; 20];

- оценка тональности в качественной [5] или количественной форме [22];

- оценка тональности на основе словарного метода [4; 15] или методов машинного обучения с учителем или без него [8; 9; 13].

В рамках нашего исследования выбран следующий подход к оценке тональности новостных публикаций:

- оценка тональности всего текста каждой публикации в целях минимизации рисков некорректного или неполного учета нюансов контекста;

- оценка тональности в количественной форме — в виде десятичной дроби в диапазоне от&mnsp;1 (строго позитивная) до –1 (строго негативная), представляющей собой интегральный показатель вероятности отнесения соответствующей новостной публикации к конкретной категории тональности;

- оценка тональности с помощью модели на основе BERT, адаптированной для коротких текстов широкой тематики на русском языке (ruBERT-tiny-sentiment-balanced);

- оценка тональности по трем классам — позитивному, нейтральному и негативному.

Эмпирический анализ

Проверка гипотезы, сформулированной в рамках исследования, потребовала формирования корпуса новостей по теме потребления. В него вошли публикации из узкотематических источников федерального уровня, посвященных сфере розничной торговли и услуг. Включенные в датасет публикации из этих источников охватывают период с января 2015 г. по декабрь 2024 г.

Каждой публикации в датасете была присвоена количественная оценка тональности в виде десятичной дроби. Оценка представляет собой интегральный показатель вероятности отнесения публикации к одному из трех классов по эмоциональной окраске: позитивному, нейтральному, негативному.

На основе количественных оценок публикаций рассчитаны среднемесячные значения показателя тональности для темы потребления. Поскольку используемый метод допускает максимальную степень гранулярности оценок — с точностью до конкретной статьи, — при необходимости можно рассчитывать и оценивать ежедневную, еженедельную тональность новостных публикаций, а также их тональность за выбранный произвольный период.

В рамках исследования осознанно не использовался индексный подход, который предполагает деление разности позитивных и негативных публикаций на общее число публикаций за период. Это связано с тем, что статьи по теме розничной торговли и услуг в большинстве своем являются нейтральными. При малом количестве строго позитивных и негативных статей такой индекс был бы слишком волатильным. Наш подход делает полученный синтетический временной ряд более стабильным.

Решение о целесообразности применения полученного временного ряда в качестве оперативного индикатора, в том числе для дальнейшей оценки согласованности его динамики с динамикой официальных показателей, принималось исходя из возможности адекватной экономической интерпретации. По итогам анализа было принято решение о следующем подходе к интерпретации: рост средних значений индикатора интерпретируется в качестве улучшения потребительских настроений и ситуации в сфере розничной торговли, снижение — наоборот.

Для оценки наличия и тесноты взаимосвязи колебаний новостного фона в сфере потребления и розничной торговли с динамикой потребительских настроений были использованы следующие временные ряды:

- индикатор новостного фона в сфере потребления и розничной торговли за период с января 2015 г. по декабрь 2024 г., полученный на основе оценки тональности корпуса новостей из узкотематических отраслевых источников;

- индекс крупных покупок, рассчитываемый ООО «инФОМ» на основе опросов населения, за период с января 2015 г. по декабрь 2024 г. [1];

- показатель, отражающий оценку населением изменения личного материального положения за последний год (по данным ООО «инФОМ»), за период с января 2015 г. по декабрь 2024 г. [1].

Результаты и рекомендации

Результаты оценки согласованности динамики новостного индикатора с показателями потребительских настроений приведены в таблицах 1, 2.

Таблица 1. Оценка согласованности колебаний новостного фона в сфере потребления

с колебаниями индекса крупных покупок

| Критерий | Период | ||

| 01.2015−03.2020 | 08.2020−12.2021 | 01.2022−12.2024 | |

| R | 0,66 | 0,41 | 0,74 |

| N | 63 | 17 | 36 |

| t-score | 6,84 | 1,75 | 6,34 |

| p-value | 0,000 | 0,101 | 0,000 |

| Статистическая значимость корреляции |

Значима | Не значима | Значима |

Источник: [1], расчеты автора

Таблица 2. Оценка согласованности колебаний новостного фона в сфере потребления

с колебаниями индекса оценки изменения личного материального положения за последний год

| Критерий | Период | ||

| 01.2015−03.2020 | 08.2020−12.2021 | 01.2022−12.2024 | |

| R | 0,67 | 0,11 | 0,76 |

| N | 63 | 17 | 36 |

| t-score | 7,12 | 0,45 | 6,82 |

| p-value | 0,000 | 0,660 | 0,000 |

| Статистическая значимость корреляции |

Значима | Не значима | Значима |

Источник: расчеты автора

Полученные результаты позволяют предположить, что наличие и степень тесноты связи разработанного новостного индикатора с показателями потребительских настроений за указанный период могли меняться в связи со сдвигами потребительского поведения на фоне шоков последних нескольких лет. С учетом этого в рассматриваемом периоде выделены три масштабных сегмента, разделенных крупными шоковыми событиями (начало пандемии коронавирусной инфекции, начало специальной военной операции).

Графики динамики рассматриваемых показателей представлены на рисунках 1, 2.

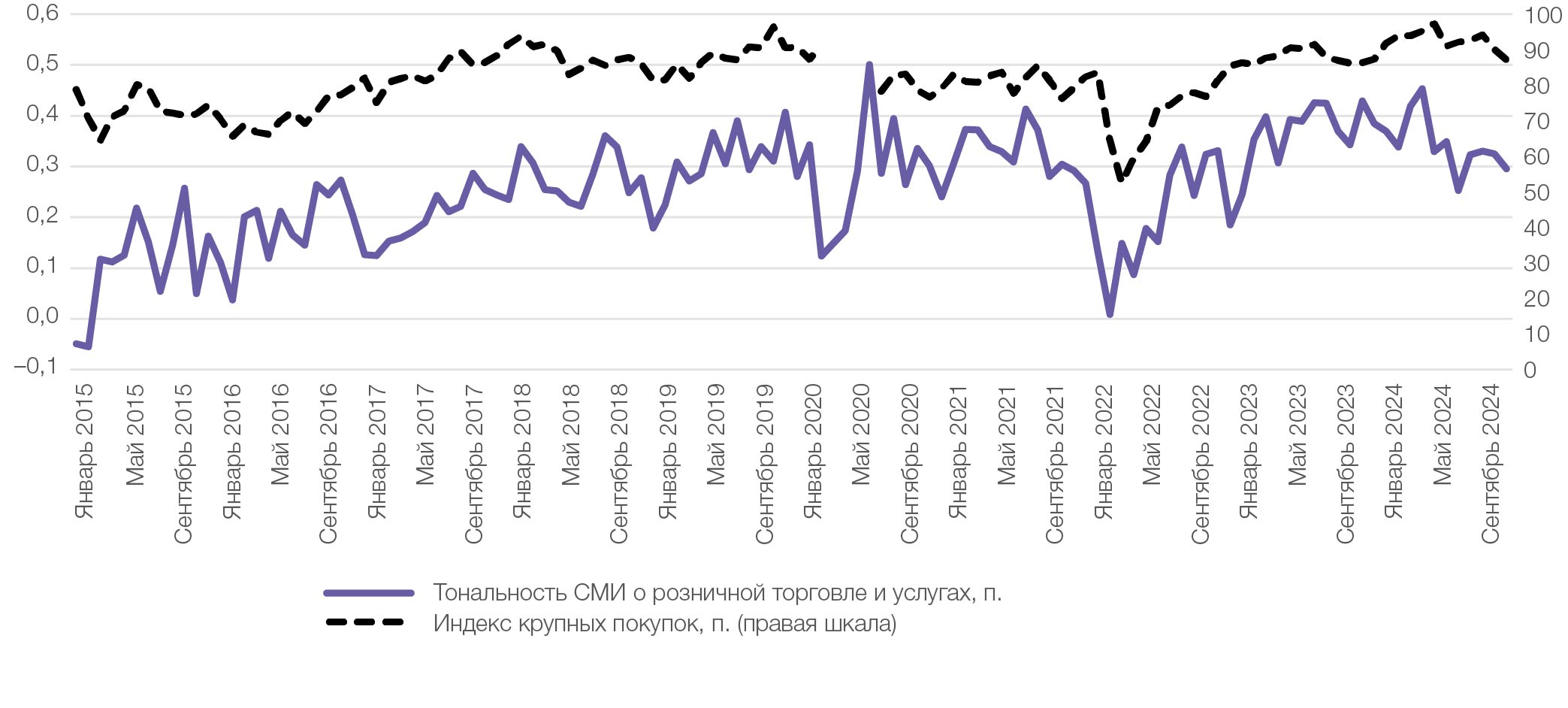

Рис. 1. Динамика новостного фона в сфере потребления и индекса крупных покупок

(источник: [1], расчеты автора)

Индикатор с достаточной степенью точности улавливает тренды потребительских настроений в условиях новых экономических реалий трех последних лет. Это особенно заметно применительно к покупкам, на решения о которых влияет оценка потребителями изменения своего материального положения, т. е. в первую очередь, к крупным покупкам непродовольственного характера.

Рис. 2. Динамика новостного фона в сфере потребления и индекса оценки изменения личного материального положения за последний год (источник: [1], расчеты автора)

Точкой сомнения в работе является вопрос корректности оценки новостных публикаций по узкой тематике с помощью модели, обученной на широком корпусе коротких русскоязычных текстов неоднородной тематики. В рамках дальнейшей работы над темой планируется проверить гипотезу о том, что частичное переобучение этой модели на основе узкотематического корпуса текстов, размеченных в соответствии с принятой парадигмой интерпретации в соответствующей сфере, может повысить качество индикатора, снизить степень его волатильности и повысить тесноту взаимосвязи с альтернативными показателями.

Информационные источники

- [Статистические данные об инфляционных ожиданиях на основе опросов населения, проведенных ООО «инФОМ» по заказу Банка России] / / Банк России: [сайт]. URL: https://cbr.ru/Collection/Collection/File/54941/Infl_exp_24-12.xlsx (дата обращения: 04.03.2025).

- Algaba A., Borms S., Boudt K. [et al.]. Daily News Sentiment and Monthly Surveys: A Mixed-Frequency Dynamic Factor Model for Nowcasting Consumer Confidence / / NBB Working Paper. 2021. No. 396.

- Ardia D., Bluteau K., Boudt K. Questioning the News About Economic Growth: Sparse Forecasting Using Thousands of News-Based Sentiment Values / / International Journal of Forecasting. 2019. No. 35. Pp. 1370–1386.

- Ashwin J., Kalamara E., Saiz L. Nowcasting Euro Area GDP with News Sentiment: A Tale of Two Crises / / ECB Working Paper. 2021. No. 2616.

- Bandt de O., Bricongne J.-C., Denes J. [et al.]. Using the Press to Construct a New Indicator of Inflation Perceptions in France / / Banque de France Working Paper. 2023. No. 921.

- Barbaglia L., Consoli S., Manzan S. Forecasting GDP in Europe with Textual Data / / Journal of Applied Econometrics. 2024. No. 1 (18). Pp. 338−355.

- Barbaglia L., Consoli S., Manzan S. Forecasting with Economic News / / Journal of Business & Economic Statistics. 2023. No. 41 (3). Pp. 708−719.

- Born B., Dalal H., Lamersdorf N. [et al.]. Monetary Policy in the Age of Social Media: A Twitter-Based Inflation Analysis / / SSRN: [сайт]. URL: https://ssrn.com/abstract=4567305 (дата обращения: 04.03.2025).

- Consoli S., Negri M., Tebbifakhr A. [et al.]. Forecasting the IBEX-35 Stock Index Using Deep Learning and News Emotions / / Machine Learning, Optimization, and Data Science: 7th International Conference, LOD 2021, Grasmere, UK, October 4–8, 2021, Revised Selected Papers. Grasmere, Lake District, England – UK: Springer Verlag, 2022. Pp. 308−323.

- Cova M. J. P., Peralta V. H., Cruz N. M. d. P. Using the Press as a Real-Time Economic Confidence Indicator / / IFC Bulletin No 58. Post-pandemic Landscape for Central Bank Statistics / Irving Fisher Committee on Central Bank Statistics. Bank for International Settlements, 2023. Available at: https://www.bis.org/ifc/publ/ifcb58.pdf (дата обращения: 12.03.2025).

- Dijk van D., Winter de J. Nowcasting GDP Using Tone-Adjusted Time Varying News Topics: Evidence from the Financial Press / / De Nederlandsche Bank Working Paper. 2023. No. 766.

- Elshendy M., Fronzetti Colladon A. Big Data Analysis of Economic News: Hints to Forecast Macroeconomic Indicators / / International Journal of Engineering Business Management. 2017. Vol. 9. Pp. 1–12.

- Fronzetti Colladon A., Grippa F., Guardabascio B. [et al.]. Forecasting Consumer Confidence Through Semantic Network Analysis of Online News / / Scientific Reports. 2023. Vol. 13. No. 11785.

- Goshima K., Ishijima H., Shintani M. [et al.]. Forecasting Japanese Inflation with a News-Based Leading Indicator of Economic Activities / / Studies in Nonlinear Dynamics & Econometrics. 2020. No. 25 (4). Pp. 111−133.

- Ho C. C., Chong E., Ong Z. F. [et al.]. Using News Sentiment for Economic Forecasting: A Malaysian Case Study / / IFC Bulletin No 57. Machine learning in Central Banking, 19-22 October 2021, Rome / Irving Fisher Committee on Central Bank Statistics. Bank for International Settlements, 2022. URL: https://www.bis.org/ifc/publ/ifcb57.pdf (дата обращения: 12.03.2025).

- Huang С., Simpson S., Ulybina D. [et al.]. News-Based Sentiment Indicators / / IMF Working Paper. 2019. No. 19/273.

- Jabbar M. A., Wibisono O., Widjanarti A. [et al.]. Machine Learning for Measuring Central Bank Policy Credibility and Communication from News / / IFC Bulletin No 59. Data Science in Central Banking: Applications and Tools / Irving Fisher Committee on Central Bank Statistics. Bank for International Settlements, 2023. URL: https://www.bis.org/ifc/publ/ifcb59.pdf (дата обращения: 12.03.2025).

- Kalamara E., Turrell A., Redl C. [et al.]. Making Text Count: Economic Forecasting Using Newspaper Text / / Staff Bank of England Working Paper. 2020. No. 865.

- Larsen V., Thorsrud L. The Value of News / / BI Norwegian Business School CAMP Working Paper Series. 2015. No. 6.

- Nyman R., Ormerod P. Text as Data: Real-Time Measurement of Economic Welfare / / arXiv: [веб-сайт]. 10.01.2020. URL: https://arxiv.org/abs/2001.03401 (дата обращения: 12.03.2025).

- Shapiro A. H., Sudhof M., Wilson D. J. Measuring News Sentiment / / FRB San Francisco Working Paper. 2020. No. 2017−01.

- Tilly S., Ebner M., Livan G. Macroeconomic Forecasting Through News, Emotions and Narrative / / Expert Systems with Applications. 2021. Vol. 175 (February). DOI: 10.1016/j.eswa.2021.114760.

References

- 1. [Statistical Data on Inflation Expectations Based on Population Surveys Conducted by LLC “inFOM” Commissioned by the Bank of Russia]. Bank of Russia: [website]. Available at: https://cbr.ru/Collection/Collection/File/54941/Infl_exp_24-12.xlsx (accessed: 04.03.2025). (In Russ.).

- Algaba A., Borms S., Boudt K. [et al.]. Daily News Sentiment and Monthly Surveys: A Mixed-frequency Dynamic Factor Model for Nowcasting Consumer Confidence. NBB Working Paper, 2021, no. 396.

- Ardia D., Bluteau K., Boudt K. Questioning the News About Economic Growth: Sparse Forecasting Using Thousands of News-Based Sentiment Values. International Journal of Forecasting, 2019, no. 35, pp. 1370-1386.

- Ashwin J., Kalamara E., Saiz L. Nowcasting Euro Area GDP with News Sentiment: A Tale of Two Crises. ECB Working Paper, 2021, no. 2616.

- Bandt de O., Bricongne J.-C., Denes J. [et al.]. Using the Press to Construct a New Indicator of Inflation Perceptions in France. Banque de France Working Paper, 2023, no. 921.

- Barbaglia L., Consoli S., Manzan S. Forecasting GDP in Europe with Textual Data. Journal of Applied Econometrics, 2024, no. 1 (18), pp. 338-355.

- Barbaglia L., Consoli S., Manzan S. Forecasting with Economic News. Journal of Business & Economic Statistics, 2023, no. 41 (3), pp. 708-719.

- Born B., Dalal H., Lamersdorf N. [et al.]. Monetary Policy in the Age of Social Media: A Twitter-Based Inflation Analysis. SSRN: [website]. Available at: https://ssrn.com/abstract=4567305 (accessed: 04.03.2025).

- Consoli S., Negri M., Tebbifakhr A. [et al.]. Forecasting the IBEX-35 Stock Index Using Deep Learning and News Emotions: In Machine Learning, Optimization, and Data Science: 7th International Conference, LOD 2021, Grasmere, UK, October 4–8, 2021, Revised Selected Papers. (Pp. 308-323). Grasmere, Lake District, England – UK: Springer Verlag, 2022.

- Cova M. J. P., Peralta V. H., Cruz N. M. d. P. Using the Press as a Real-time Economic Confidence Indicator. In Irving Fisher Committee on Central Bank Statistics. IFC Bulletin No 58. Post-pandemic Landscape for Central Bank Statistics. Bank for International Settlements, 2023. Available at: https://www.bis.org/ifc/publ/ifcb58.pdf (accessed: 12.03.2025).

- Dijk van D., Winter de J. Nowcasting GDP Using Tone-Adjusted Time Varying News Topics: Evidence from the Financial Press. De Nederlandsche Bank Working Paper, 2023, no. 766.

- Elshendy M., Fronzetti Colladon A. Big Data Analysis of Economic News: Hints to Forecast Macroeconomic Indicators. International Journal of Engineering Business Management, 2017, Vol. 9: pp. 1-12.

- Fronzetti Colladon A., Grippa F., Guardabascio B. [et al.]. Forecasting Consumer Confidence Through Semantic Network Analysis of Online News. Scientific Reports, 2023, Vol. 13, no. 11785.

- Goshima K., Ishijima H., Shintani M. [et al.]. Forecasting Japanese Inflation with a News-Based Leading Indicator of Economic Activities. Studies in Nonlinear Dynamics & Econometrics, 2020, 25 (4), pp. 111-133.

- Ho C. C., Chong E., Ong Z. F. [et al.]. Using News Sentiment for Economic Forecasting: A Malaysian Case Study: In Irving Fisher Committee on Central Bank Statistics (ed.). IFC Bulletin No 57. Machine learning in Central Banking, 19-22 October 2021, Rome. Bank for International Settlements, 2022. Available at: https://www.bis.org/ifc/publ/ifcb57.pdf (accessed: 12.03.2025).

- Huang С., Simpson S., Ulybina D. [et al.]. News-Based Sentiment Indicators. IMF Working Paper, 2019, no. 19/273.

- Jabbar M. A., Wibisono O., Widjanarti A. [et al.]. Machine Learning for Measuring Central Bank Policy Credibility and Communication from News. In Irving Fisher Committee on Central Bank Statistics. IFC Bulletin No 59. Data Science in Central Banking: Applications and Tools. Bank for International Settlements, 2023. Available at: https://www.bis.org/ifc/publ/ifcb59.pdf (accessed: 12.03.2025).

- Kalamara E., Turrell A., Redl C. [et al.]. Making Text Count: Economic Forecasting Using Newspaper Text. Bank of England Staff Working Paper, 2020, no. 865.

- Larsen V., Thorsrud L. The Value of News. BI Norwegian Business School CAMP Working Paper Series, 2015, no. 6.

- Nyman R., Ormerod P. Text as Data: Real-Time Measurement of Economic Welfare. arXiv: [website], 10.01.2020. Available at: https://arxiv.org/abs/2001.03401 (accessed: 12.03.2025).

- Shapiro A. H., Sudhof M., Wilson D. J., 2020. Measuring News Sentiment. FRB San Francisco Working Paper, 2020, no. 2017-01.

- Tilly S., Ebner M., Livan G., 2021. Macroeconomic Forecasting Through News, Emotions and Narrative. Expert Systems with Applications, 2021, vol. 175 (February). DOI: 10.1016/j.eswa.2021.114760.

Другие статьи номера