23.08.2016

Исследование рынка коммерческой медицины в России

Отвечая на вопрос о динамике рынка медицинских услуг за последние три года, большинство респондентов отметили значительный рост рынка коммерческой медицины – около 25-30% в год.

Однако в 2015 году многие компании наблюдают стагнацию и «проседание» рынка. По словам некоторых респондентов, интерес к сектору здравоохранения снизился, и иностранные инвесторы начали уходить с рынка.

В рамках нашего исследования мы провели опрос руководителей частных и ведомственных медицинских организаций Москвы и отдельных регионов России и узнали их мнение о тенденциях и перспективах развития рынка коммерческой медицины в стране, а также определили, какие проблемы сегодня стоят перед компаниями.

Рынок коммерческой медицины: спрос, конкуренция, влияние государственной политики

Спрос на медицинские услуги.

Среди наиболее ощутимых изменений в области предпочтений пациентов 90% опрошенных медицинских организаций отметили рост спроса на высокотехнологичные виды медицинской помощи, повышение требований к уровню сервиса и готовность населения платить за качественные медицинские услуги, снижение возраста обращающихся за медицинской помощью и увеличение спроса на превентивную медицину.

В то же время респонденты говорили о низком уровне информированности населения о клиниках и медицинских услугах, которые можно получить в России, и об использовании интернета для самостоятельной диагностики и самолечения.

Влияние кризиса. 40% респондентов отметили сокращение рынка ДМС в результате кризиса. Среди прочих тенденций участники исследования отмечали снижение спроса на дорогие и несрочные услуги, падение медицинского туризма и экономию работодателей на профосмотрах во время кризиса.

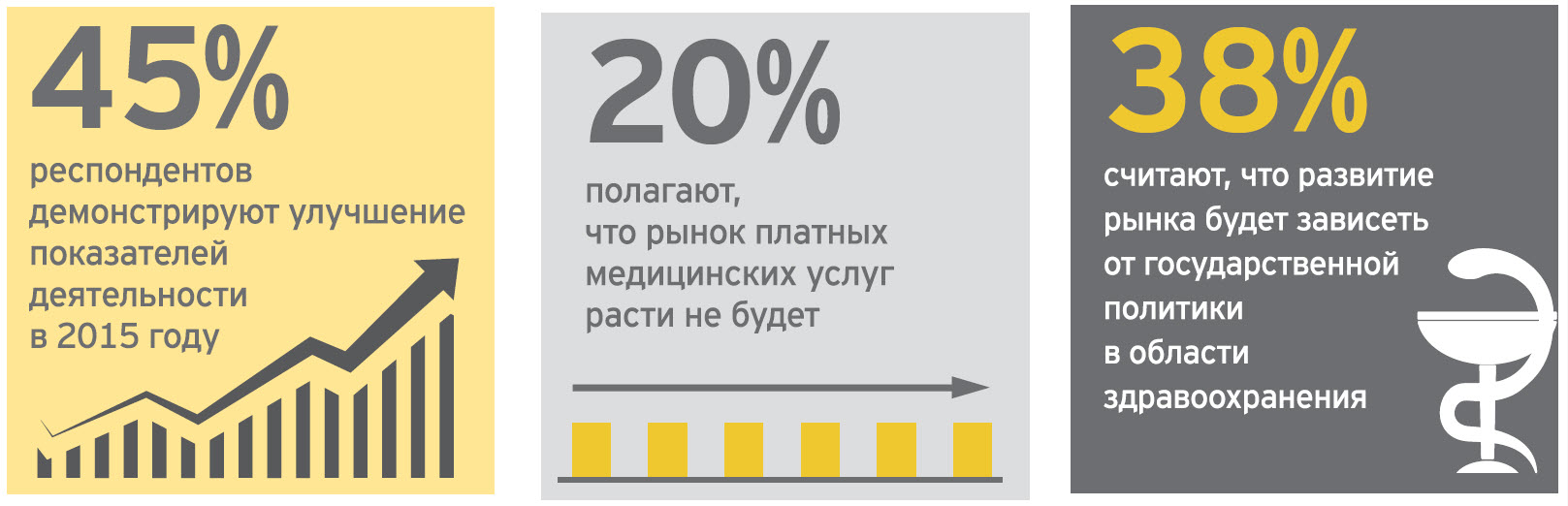

В целом респонденты признались, что ощущают влияние экономического кризиса, несмотря на то что ухудшение показателей деятельности наблюдается менее чем у четверти опрошенных клиник.

Более 40% респондентов отметили в 2015 году рост количества платных пациентов, чему значительно способствовал переход пациентов из государственных медицинских учреждений, а 45% — увеличение среднего чека (преимущественно у коммерческих пациентов). В то же время экономическая ситуация не позволила клиникам значительно повысить цены на медицинские услуги – только 33% клиник повысили тарифы более чем на 5%.

Конкуренция на рынке частной медицины. Большинство участников исследования среди основных тенденций в работе конкурентов называли расширение конкурентами ассортимента медицинских услуг, консолидацию, появление новых игроков с существенным оборотом в определенных областях, а также открытие частных клиник в регионах. При этом 22% респондентов говорили о выходе государственных клиник на рынок платных услуг и недобросовестной конкуренции с их стороны в части формирования тарифов на платные услуги.

Изменения государственной политики в сфере здравоохранения. Более 70% участников опроса говорили о закрытии государственных учреждений, снижении качества и доступности медицинских услуг для населения, недостатках финансирования сектора здравоохранения и увеличении платных услуг в государственных клиниках в результате реформы здравоохранения.

При этом респонденты отметили, что во многом дальнейшее развитие медицины будет зависеть от политики государства и выстраивания механизмов взаимодействия с частными игроками рынка, в частности в рамках проектов ГЧП и системы ОМС.

На текущий момент в проектах ГЧП уже участвуют 35% опрошенных клиник, а 55% остальных респондентов планируют или рассматривают такую возможность. Основной проблемой, препятствующей эффективному партнерству с государством, являются существующие условия финансирования и предусмотренный государством ограниченный формат взаимодействия.

Из общего количества опрошенных клиник 52% участвуют в системе ОМС, большинство из них присоединились к программе благодаря тому, что государство выступило с инициативой включить частные клиники в данную систему.

В то же время 64% респондентов, не участвующих сегодня в ОМС, в будущем также не планируют присоединяться к программе. В целом многие респонденты говорили о том, что участие в ОМС открывает большие возможности, и они готовы пересмотреть свое решение в случае роста тарифов или внедрении системы соплатежа.

Прогноз развития рынка. Чуть более 30% опрошенных прогнозируют значительный рост рынка (более 12-15% в год), 50% — рост в рамках инфляции, а, по мнению почти 20%, рынок медицинских услуг в ближайшие трех-пяти лет расти не будет. При этом большинство участников исследования сходятся во мнении, что в ближайшие один-два года на рынке медицинских услуг ожидается стагнация.

Среди основных факторов развития рынка медицинских услуг в Москве и Санкт-Петербурге респонденты назвали развитие ДМС, рост платежеспособного спроса и государственное регулирование. В регионах развитие рынка медицинских услуг будет зависеть от динамики доходов населения, развития ДМС и усиления конкуренции.

Деятельность медицинских организаций: тенденции, планы, задачи.

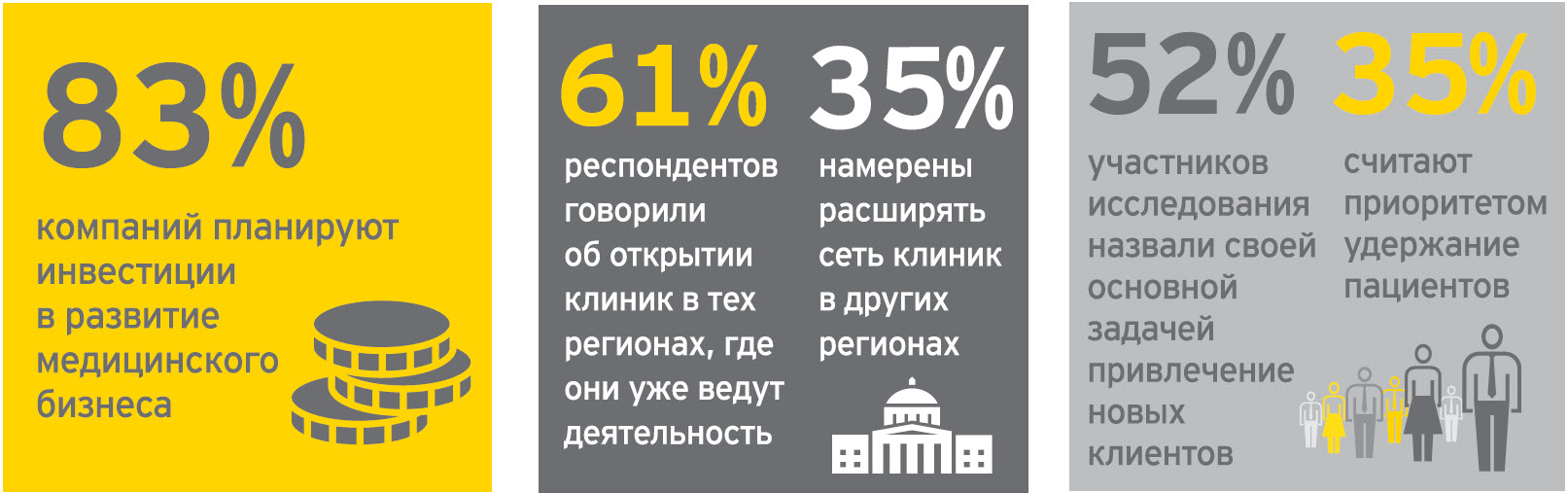

Стратегия развития медицинских компаний. Несмотря на сложные экономические условия 44% компаний планируют инвестиции в дальнейшее развитие бизнеса в размере от 100 млн рублей до 1 млрд рублей, а 39% компаний – свыше 1 млрд рублей.

61% опрошенных компаний планируют открытие новых медицинских центров в пределах города / региона своего присутствия, а 35% респондентов говорили о создании клиник в других регионах и городах. Среди клиник, присутствующих только в Москве, подавляющее большинство (79%) планируют расширение в Москве и Московской области, в то время как для федеральных сетей и региональных клиник наиболее популярным направлением развития является расширение присутствия в других регионах.

57% респондентов отметили в планах развития расширение спектра предлагаемых услуг и открытие новых медицинских направлений.

Среди прочих направлений стратегического развития компании выделяли

поиск партнеров и контрактное взаимодействие, партнерство с государством в рамках и техническое и технологическое переоснащение клиник.

Задачи в рамках операционной деятельности. Подавляющее большинство опрошенных компаний (87%) считают привлечение клиентов и сохранение клиентской базы одной из наиболее важных задач, стоящих перед бизнесом. Вместе тем, у лечебных учреждений на первый план вышли задачи сокращения расходов и необходимость повышения операционной эффективности, в том числе путем оптимизации системы управления, основных процессов, системы ценообразования и каналов продаж.

Источник